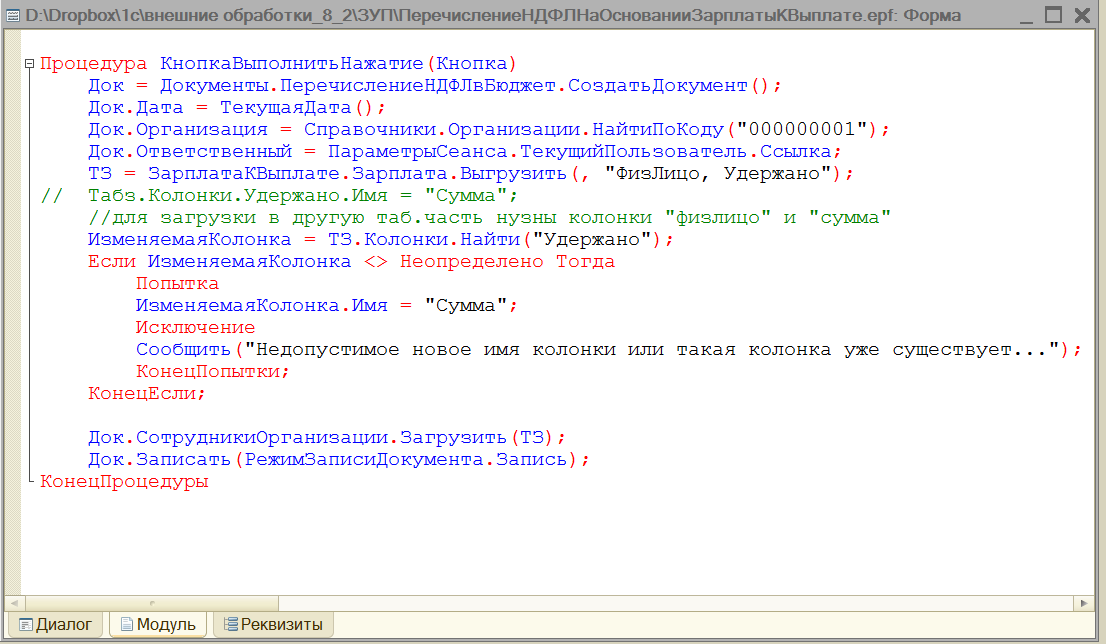

Как проверить ндфл удержанный в 1с. Учет перечисленного ндфл с помощью отчета «анализ начисленных налогов и взносов»

В релизе 1С Бухгалтерии 8.2 (2.0.55.5) разработчики допустили досадную ошибку, которая приводит к удвоению начисленного НДФЛ в отчете "Анализ начисленных налогов и взносов с ФОТ".

И хотя по проводкам, регистрам и другим отчетам выходит, что НДФЛ в 1С начислен верно, отчет "Налоги с ФОТ" всё равно показывает его в два раза большим (26%).

Вышедший совсем недавно релиз 1С Бухгалтерия 2.0.55.7 не исправил ошибку, поэтому я привожу своё решение ниже по шагам.

1. Откройте отчет Анализ начисленных налогов и взносов и перейдите на закладку "Налоги с ФОТ". Сформируйте отчет и убедитесь, что НДФЛ удвоенный.

2. В правой части отчета нажмите кнопку Настройка, если она у вас уже не нажата.

3. В нижней части появившейся боковой панели нажмите на гаечный ключ.

![]()

4. Выберите пункт Настройка структуры.

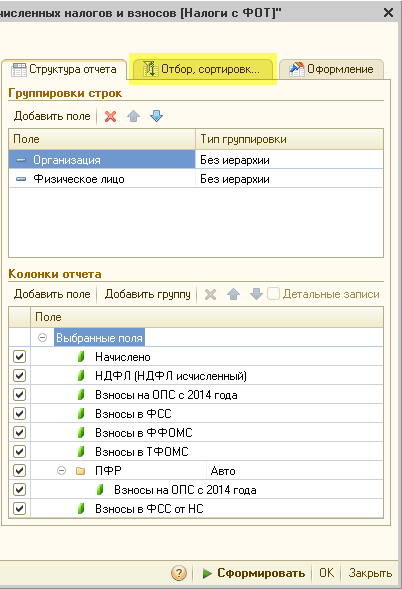

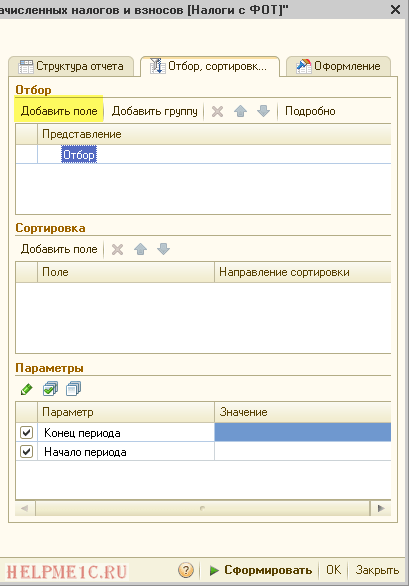

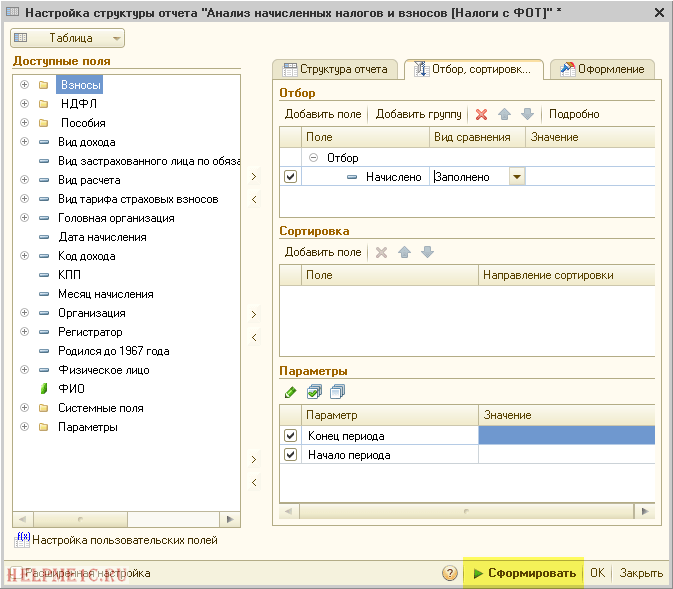

5. В открывшемся окне настройки перейдите на вкладку "Отбор, сортировка".

6. Нажмите кнопку Добавить поле.

7. Нажмите кнопку многоточие, чтобы выбрать поле.

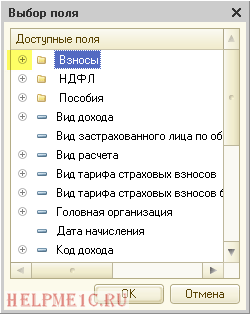

8. В открывшемся выборе поля, нажмите на плюсик рядом с пунктом Взносы.

9. Пролистайте вниз и выберите пункт Начислено. Нажмите ОК.

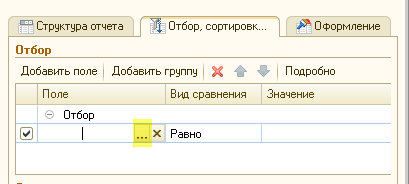

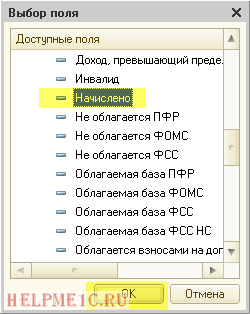

10. Нажмите на слово Равно.

![]()

11. И выберите вариант Заполнено.

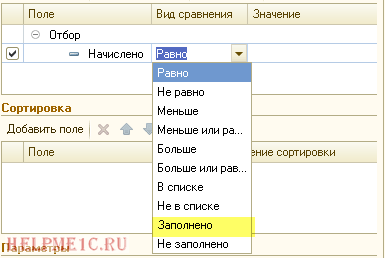

12. Нажмите кнопку Сформировать и убедитесь, что НДФЛ теперь показывается корректно.

![]()

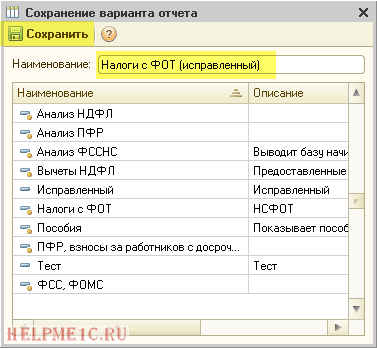

15. Введите "Налоги с ФОТ (исправленный)" и нажмите кнопку Сохранить.

16. У вас в верхнем меню отчета появился вариант "Налоги с ФОТ (исправленный)". Переходите в него и жмите кнопку "Сформировать". Готово!

Попытаюсь рассказать как без дополнительных обработок, а используя только типовой отчет, уследить за перечислением НДФЛ в бюджет.

Для меня вопрос встал очень остро в момент формирования отчета по НДФЛ за 2011 год. В нем появились тридцатипроцентные ставки налога, которых в нашей организации быть не может. Оказалось, что весь год бухгалтер пользовалась кнопкой «заполнить» для формирования документов «Перечисление НДФЛ в бюджет» и после расчета зарплаты, и с межрасчетных выплат, не обращая внимания на то, как распределяются суммы налога по физ.лицами и налоговым периодам, ведь отчетом она не пользовалась. В статье на ИТС подробно обсуждается что считать межрасчетными выплатами и какие подходы допустимы для удержания с них налога. Отмечу только, что СУЩЕСТВУЮТ межрасчетные выплаты (каждая организация вправе сама определять для себя, какую выплату считать межрасчетной), с которых необходимо заплатить налог, не дожидаясь основного расчета.

Предлагаю следующий алгоритм действий.

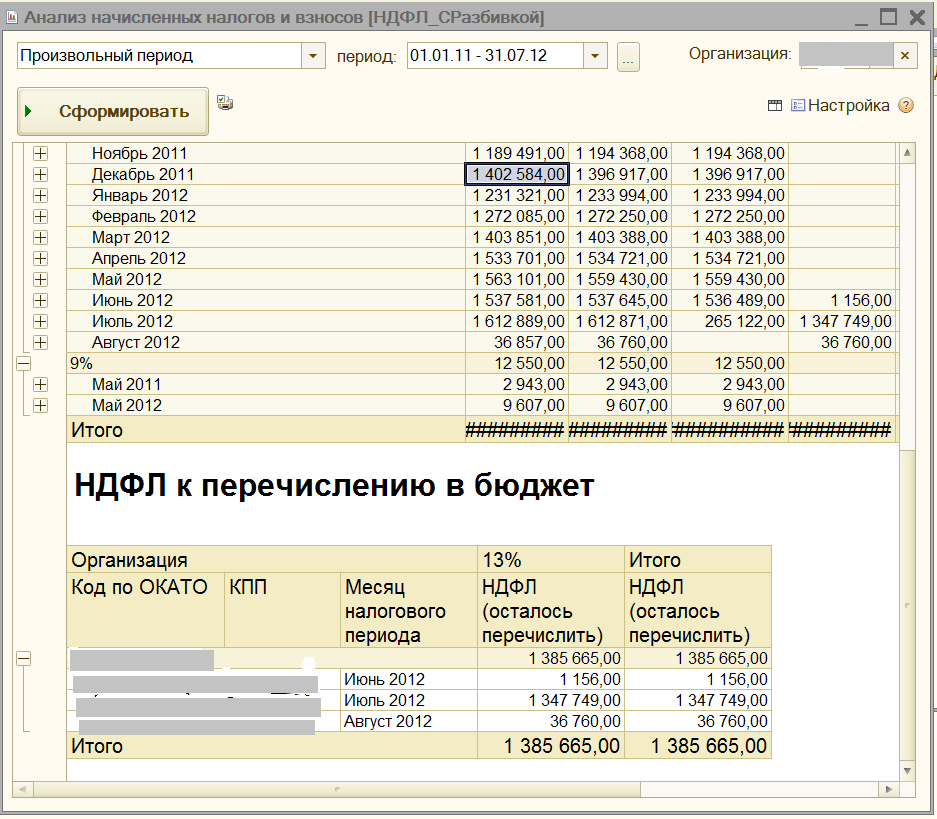

Прежде всего настроим структуру отчета «Анализ начисленных налогов и взносов». Поскольку, перечисление НДФЛ регистрируется в программе отдельно за каждый месяц налогового периода, по каждой ставке налога и коду ОКАТО+КПП, структура предлагается такая:

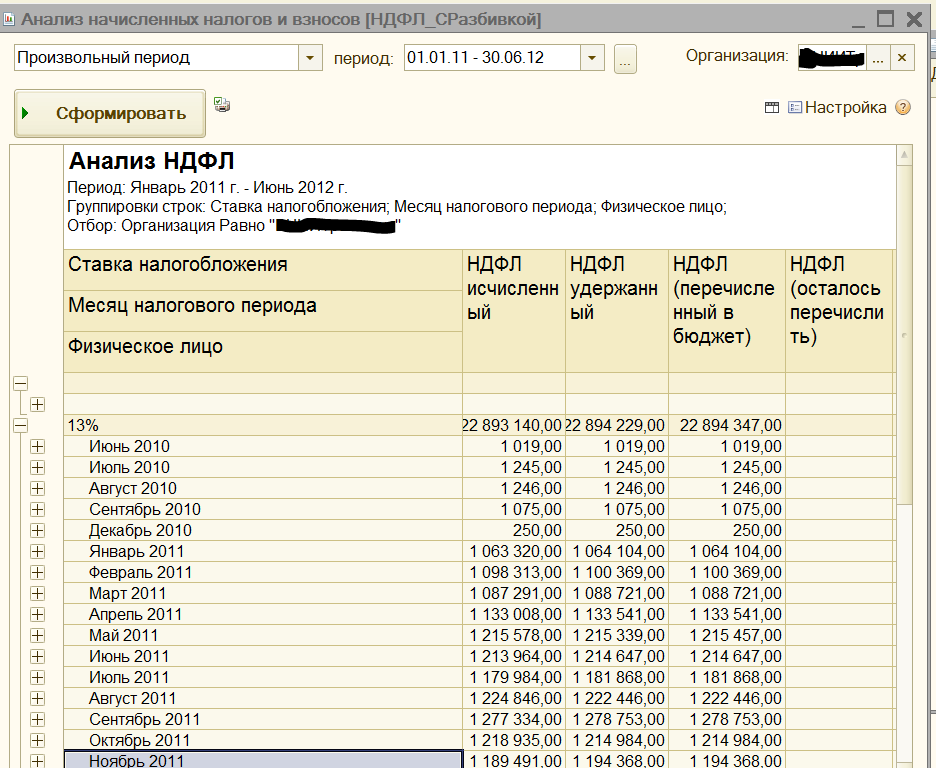

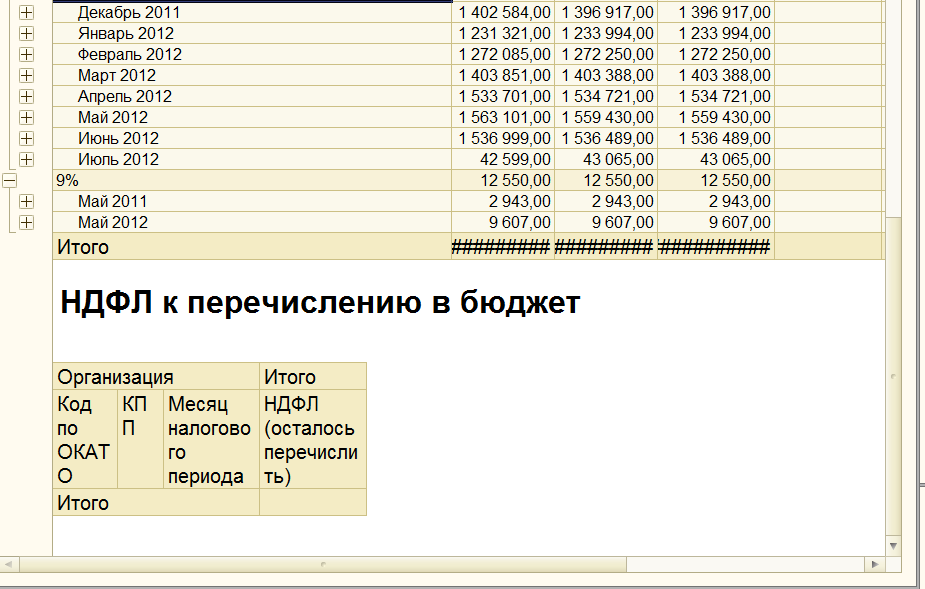

Получаем отчет в виде (свернут по уровню 2):

На скриншоте представлен отчет за период с 01.01.2011 по 30.06.2012. Как видно, организация полностью рассчиталась по налогу. Необходимо отметить, что можно двигать только правую границу периода отчета. Нельзя просто отрезать предыдущие налоговые периоды без корректировки регистра «Расчеты налоговых агентов с бюджетом по НДФЛ» на начало периода отчета.

Воспользуемся следующим подходом при удержании налога с межрасчетных выплат:сумма налога предварительно оценивается документом "Зарплата к выплате" и сумма выплаты уменьшается на эту приблизительную сумму налога. При такой предварительной оценке не применяется расчет нарастающим итогом, не учитывается право на налоговые вычеты, т.е. налог рассчитывается "в лоб", прямым умножением ставки на выплачиваемую сумму. В учете НДФЛ в момент выплаты такие суммы ни как исчисленные, ни как удержанные не регистрируются, соответственно не регистрируются они и как необходимые к перечислению в бюджет.

Перечислим полученный таким образом налог в бюджет и отразим это документом «Перечисление НДФЛ в бюджет РФ». Табличную часть документа заполняем вручную таким же списком физ.лиц, как и в документе «Зарплата к выплате организаций».

После основного расчета смотрим отчет «анализ налогов» для определения суммы налога, подлежащего уплате в бюджет. В этот момент налог с межрасчетных выплат уже зарегистрирован как исчисленный, удержанный, подлежащий перечислению в бюджет и даже перечисленный. Но перечисленная ранее сумма может не совпасть с суммой подлежащей перечислению. Проверяем отчет «анализ налогов» на наличие отрицательных сумм в графе «осталось перечислить». Если такие суммы есть - это значит, что произошла переплата налога по данному физ.лицу в связи с тем, что налог был рассчитан приблизительно документом «зарплата к выплате». Исправляем эту ситуацию следующим образом. Прямо в отчете расшифровываем отрицательную сумму по регистратору. Открываем документ «перечисление НДФЛ в бюджет», снимаем с физ.лица переплаченную сумму и «сажаем» ее на любого другого сотрудника, имеющего доход в этом периоде, добавив его в табличную часть. После того, как все отрицательные суммы отработаны, еще раз формируем «анализ налогов».

Таким образом, необходимо перечислить следующие суммы отдельными платежками за каждый месяц налогового периода.

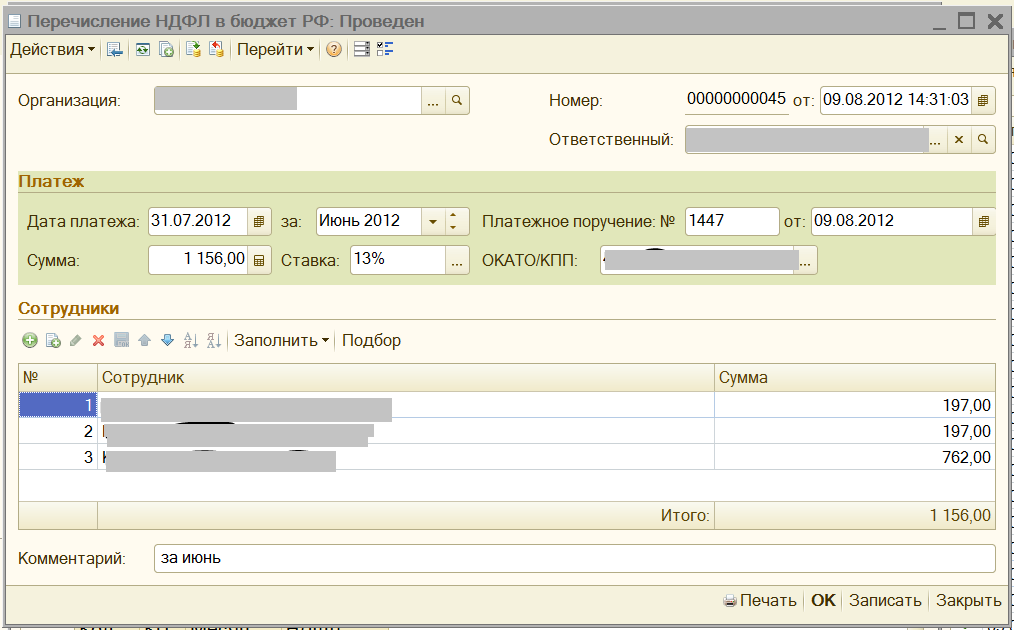

Создаем документ «Перечисление НДФЛ в бюджет РФ» за месяц налогового периода «июнь». Дата платежа 31.07.2012 говорит о том, что этот документ войдет в отчет «анализ налогов» за июль.

Теперь надо заполнить табличную часть списком сотрудников. Для этого раскрываем ветку «Июнь 2012» и выбираем сотрудников, у которых есть суммы в графе «осталось перечислить». Вручную заполняем табличную часть документа «Перечисление НДФЛ в бюджет РФ», как правило, таких сотрудников немного.

Аналогично поступаем с августом.

Формируем документ «Перечисление НДФЛ в бюджет РФ» за июль. В этом документе самая большая табличная часть, и для того, чтобы при ее заполнении воспользоваться кнопкой «заполнить» в поле "дата платежа" вносим дату 01.08.2012(месяц расчета зарплаты). Если дата платежа будет июльской, то после нажатия кнопки «заполнить» получим сообщение «нет данных для заполнения». Заполняем табличную часть кнопкой «заполнить». Теперь опять меняем дату платежа на 31.07.2012 для того, чтобы этот документ попал в отчет «анализ налогов» за июль. Проводим документ.

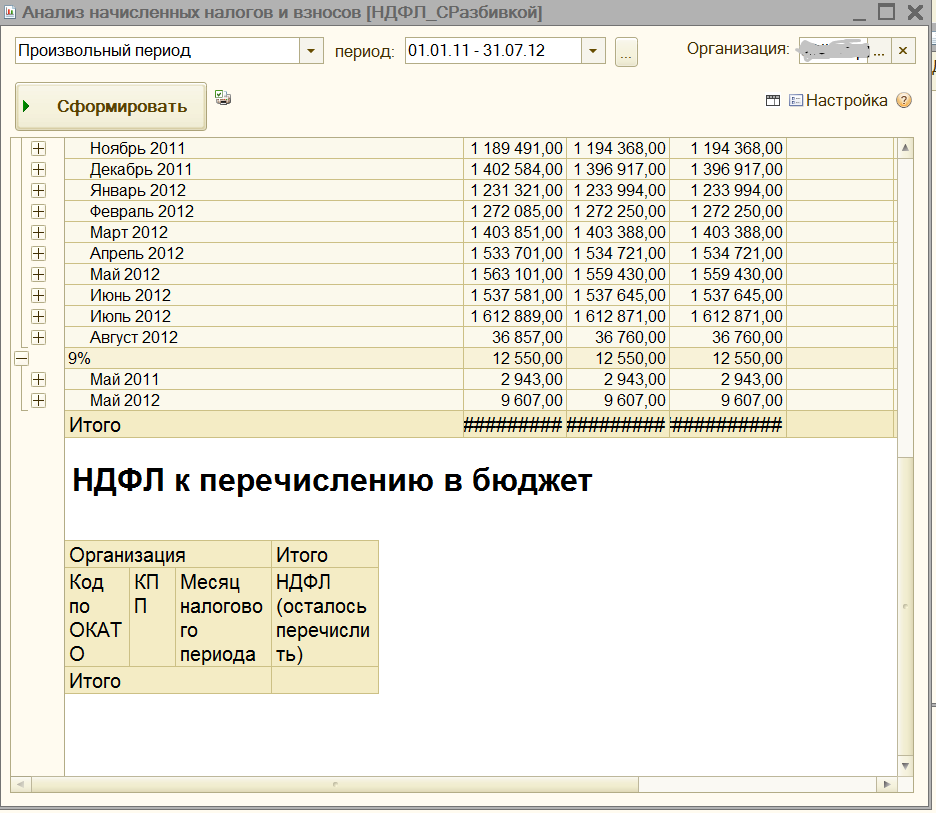

Формируем отчет.

Раскрыв нужные месяцы налогового периода убедимся, что все удержанное перечислено и нет физлиц, у которых есть переплата или недоплата.

Передвигаем правую границу периода отчета еще на один месяц и начинаем новый цикл.

Дополнения:

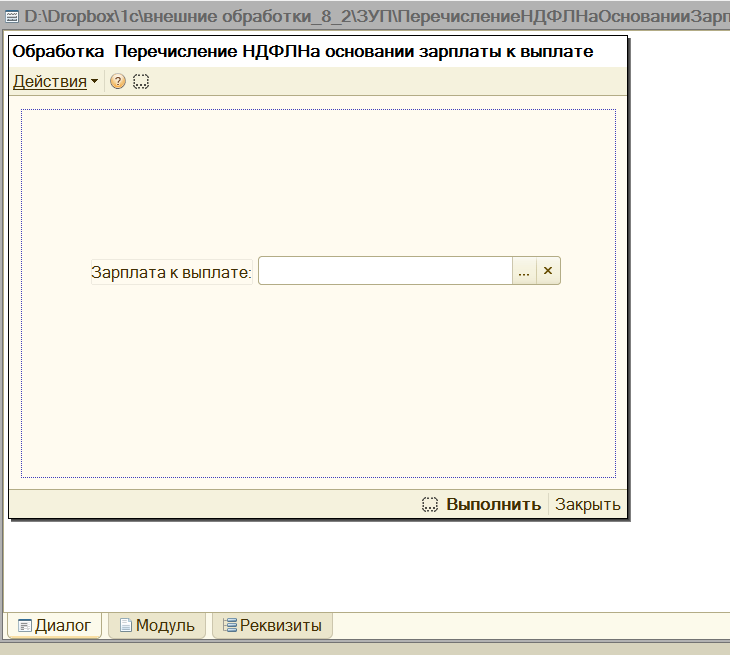

1. Если список сотрудников в документе «зарплата к выплате» достаточно большой, предлагаю очень простую обработку. Она создает документ «Перечисление НДФЛ в бюджет РФ» на основании документа «Зарплата к выплате».

2. Если по каким-то причинам сумма платежки меньше суммы подлежащей перечислению в месяце налогового периода, то заполняем табличную часть так.В поле «сумма» вписываем сумму подлежащую перечислению согласно отчету «анализ налогов». Заполняем табличную часть кнопкой «заполнить». В поле «сумма» вписываем сумму платежки. Недостающую разницу вычитаем из налога любого физлица. Проводим. Если этого не сделать, то программа размажет эту недоплату по десяткам, а то и сотням сотрудников по 1-2 рубля. А это очень осложнит заполнение документа «Перечисление НДФЛ в бюджет РФ» в следующем месяце.

Во вложении:

Чтобы загрузить настройку отчета, на панели настроек находим кнопку “настройка варианта отчета”, выбираем пункт “описание и пользователи”.

![]()

В открывшейся форме жмем на кнопку “загрузить настройку из файла”.

А в чем такая логика, почему дата должна быть хотя бы на один день больше, чем дата удержания НДФЛ? Кстати, в видео небольшая неточность, НДФЛ удержанный появится после проведения документа «Выписка из банка», а не «Платежное поручение исходящее».

Антон, спасибо за уточнение. Про логику — не ко мне вопрос

Спасибо. Очень познавательно:)

решал проблему в организации с перечислением НДФЛ в бюджет:

бух не устроило что сумма перечисления НДФЛ по сотрудникам не равно фактически удержанной в налоговом периоде.

при формировании документа «Перечисления НДФЛ в Бюджет» ЗУП анализирует суммы по НДФЛ фактически приходящие на месяц начисления и суммы НДФЛ по налоговым периодам.

и считает следующем образом:

берется сумма ихсодная (НДФЛ по месяцу налогового периода)* на сумму по сотруднику исходную (НДФЛ по месяцу налогового периода) , сколько было удержано / на сумму распределения (НДФЛ по месяцу начисления)

в результате распределения суммы по сотрудникам в таб части меняются...

в конце кода они все ровно сойдутся, но при формировании последующей отчетности:

"Передача НДФЛ в ИФНС " по сотудникам

Сумма налога исчисленная — сколько налога было начислено к удержанию из доходов физического лица;

Сумма налога удержанная — сколько налога было фактически удержано при выплате дохода физическому лицу;

Сумма налога перечисленная — сколько налога было фактически перечислено в бюджетную систему.

Система может в графу «Перечисленная» регистрировать остаток, чего по факту не должно быть...

для исправления данной ситуации, необходимо указывать суммы в документе "Перечисления НДФЛ в бюджет "

сколько было удержано НДФЛ именно в налоговом периоде

сумму можно получить либо путем ручного подсчета, вычитая суммы по ндфл приходящейся на отпускные, и учитывать ее в том месяце когда был отпуск

или можно сделать внешний отче по регистру накопления «НДФЛ расчет с бюджетом»

включаете все поля и отчет готов

может кому поможет в работе

Алексей, отчет все-таки удобнее использовать стандартный, «Анализ начисленных налогов и взносов», вариант НДФЛ

Спасибо! Побольше таких детальных тематических видео))

у меня проблема по этой теме! очень надеюсь на Вашу помощь, т.к. долгое время не могу её решить!

Ситуация следующая: В организации Аванс выплачивается в последний день месяца, а зарплата в середине следующего месяца (13−16 число). Соответственно в регистр налогового учета НДФЛ в подраздел «Удержано налога» должно попадать число выплаты зарплаты, ведь с аванса 13% платить не надо. Из месяца в месяц база ведется абсолютно идентично. Формирую «Регистр налогового учета по НДФЛ» и в подраздел «Удержано налога» в некоторых месяцах программа ставит дату начисления Планового аванса. Никак не могу понять, в чем причина такого поведения! До апреля программа ставит дату выплаты ЗП, а в апреле и мае ставит дату Аванса...никакие настройки не менялись...из месяца в месяц все делается одинаково.

Как сказать программе, что в подразделе «Удержано налога» мне нужно видеть дату выплаты ЗП сотрудника, но никак не Аванса?

Т.е. если я помечу на удаление выплату аванса, то в регистр у меня все попадает красиво, так как нужно! Дата удержания НДФЛ равна дате выплаты ЗП! Но ведь нельзя не выплачивать людям аванс!

Аванс сделал плановым и делаю документы сразу на выплату, без начисления.

Конфигурация программы:

1С Предприятие 8.2.16.368, Редакция 2.5.58.1 ЗУП.

Иван, если у Вас нет галочки «принимать удержанный ндфл = исчисленному», то движения по удержанию ндфл делают документы выплаты. Т.е. если к моменту выплаты аванса уже была посчитана зарплата и был исчислен ндфл, то он удержится документом выплаты аванса

Спс за ответ!

А может НДФЛ удержаться документом на выплату отпускных например?

И можно ли это исправить (сделать так, что бы удерживался только выплатой ЗП)стандартными настройками, без написания отдельных доработок?

Это будет неправильно. При начислении отпускных НДФЛ надо исчислять, а при выплате — удерживать. Кроме того, Ваше утверждение, что с выплаты аванса не надо удерживать НДФЛ (этого же мнения придерживаются и методисты 1С) на практике почти не используется. Большинство компаний при перечислении аванса перечисляют и НДФЛ тоже.

И это, как Вы говорите, большинство перечисляют НДФЛ 2 раза в месяц?

Вопрос бы не стоял так остро, если бы я не работал в холдинге, где 35 организаций и в каждой из них эту задачу нужно решить!

Я просто не понимаю одного:

Вот если сформировать у меня в программе Регистр налогового учета НДФЛ, то видна такая картина www.1c-pro.ru/index.php?a...;attach_id=13264

27.04.12 и 29.05.12 это даты выплаты аванса, все остальные даты=даты выплаты зарплаты!

Спасибо Вам огромное!!!