Гостиница на усн нужна ли ккт. Кассовый аппарат: кому и когда он нужен

Закона № 54-ФЗ):

- продажи газет и журналов, ценных бумаг, лотерейных билетов, проездных билетов и талонов для проезда в городском общественном транспорте;

- обеспечения питанием обучающихся и работников образовательных организаций, выполняющих основные общеобразовательные программы, во время учебных занятий;

- торговли на рынках, на ярмарках, в выставочных комплексах, в киосках мороженым и безалкогольными напитками в розлив, из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

- когда фирма находится в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном субъектом РФ;

- других торговых операций, указанных в Законе № 54‑ФЗ.

Кроме того, компания может осуществлять наличные денежные расчеты без применения ККТ в случае оказания услуг населению при условии выдачи соответствующих бланков строгой отчетности (далее - БСО) (п. 2 ст. 2 Закона № 54-ФЗ).

Рассмотрим, как фирме на УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», которая обязана применять ККТ, зарегистрировать в налоговой инспекции кассовый аппарат (далее - ККМ), отразить в учете расходы на его покупку, установку и обслуживание, а также порядок эксплуатации этого устройства в нестандартных ситуациях.

Требования и регистрация

Есть ряд законодательных требований, которые фирма обязана выполнять для того, чтобы иметь возможность использовать ККМ. Так, необходимо (абз. 3 п. 1 ст. 4, абз. 2 п. 1 ст. 5 Закона № 54-ФЗ; постановление Правительства РФ от 23.07.2007 № 470):

- применять при наличных расчетах и (или) расчетах с использованием платежных карт кассовый аппарат, который исправен, опломбирован в установленном порядке, зарегистрирован в инспекции по месту учета фирмы в качестве налогоплательщика и обеспечивает надлежащий учет денежных средств при проведении расчетов (фиксацию расчетных операций на контрольной ленте и в фискальной памяти);

- обеспечивать ведение и хранение в установленном порядке документации, связанной с приобретением, регистрацией, вводом в эксплуатацию и применением ККМ;

- обеспечивать проверяющим беспрепятственный доступ к кассовому аппарату и предоставлять им указанную выше документацию;

- производить при первичной регистрации и перерегистрации ККМ введение в ее фискальную память информации и замену накопителей фискальной памяти с участием налоговиков.

После выбора и покупки кассового аппарата модели, входящей в государственный реестр ККТ (http://www.nalog.ru), его необходимо зарегистрировать в налоговой инспекции.

Регистрация состоит из следующих этапов:

- Представление на регистрацию в инспекцию документов (заявление о регистрации ККТ (утв. приказом ФНС России от 09.04.2008 № ММ-3-2/152@), паспорт кассового аппарата, договор о технической поддержке, заключенный фирмой с лицом, обеспечивающим производство, распространение и техническую поддержку модели, или с центром технического обслуживания (письмо ФНС России от 31.07.2013 № АС-4-2/13871@)).

- После подачи документов инспекция согласует с фирмой время осмотра и фискализации (пробного запуска) кассового аппарата. О том, что эти процедуры пройдены, проверяющий делает соответствующую отметку в паспорте устройства.

Отмечу, что по заявлениям о регистрации ККТ, поданным после 10 января 2014 года, специалист ИФНС, ответственный за госрегистрацию, проверяет наличие на корпусе кассового аппарата знака «Сервисное обслуживание», утвержденного приказом Минфина России от 9 августа 2013 года № 77н (письмо Минфина России от 14.11.2013 № 03-01-15/49011).

Эксплуатация

До начала использования ККМ необходимо заключить договор о полной материальной ответственности с кассиром. В этом случае, когда он виноват в недостаче или хищении средств из кассы, их можно будет с него взыскать.

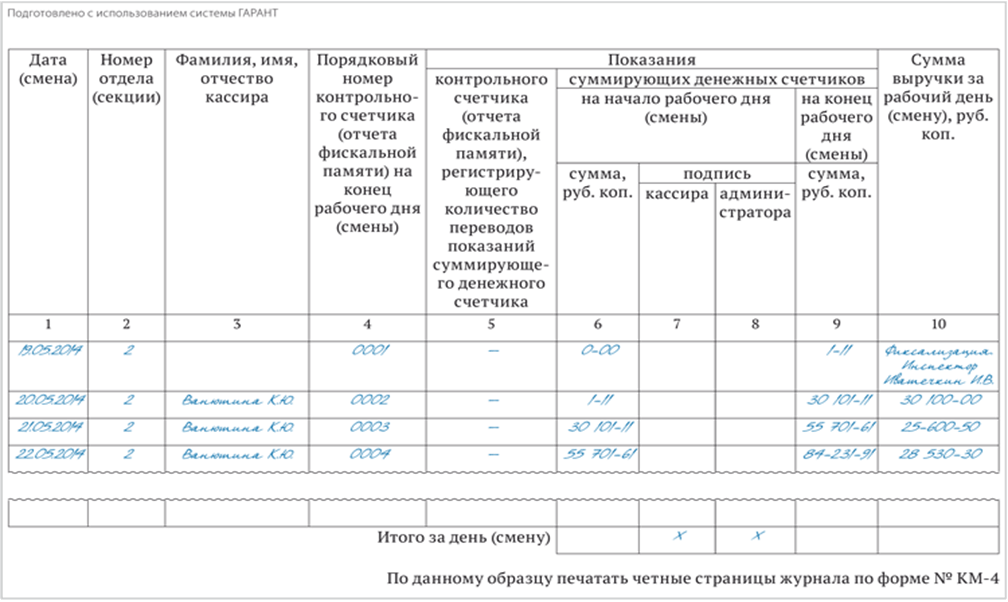

Перед началом смены кассиру выдаются под подпись ключи от устройства. В конце смены показания аппарата заносятся в журнал кассира-операциониста (форма № КМ-4 (утв. постановлением Госкомстата России от 25.12.1998 № 132)). Обратите внимание, что данная форма остается обязательной к применению (Информация Минфина России от 04.12.2012 № ПЗ-10/2012; Федеральный закон от 06.12.2011 № 402-ФЗ). Пример заполнения журнала кассира-операциониста показан на рисунке ниже.

Заполнение журнала кассира-операциониста

Если в компании несколько кассовых аппаратов, то на основании справок-отчетов (форма № КМ‑6 (утв. постановлением Госкомстата России от 25.12.1998 № 132)) кассиру необходимо составить сводный отчет (форма № КМ-7 (утв. постановлением Госкомстата России от 25.12.1998 № 132)).

На практике при эксплуатации кассового аппарата нередко возникают нестандартные ситуации. Рассмотрим их.

Отключено электричество

Если в компании отключено электричество, а кассовый аппарат не оборудован источником бесперебойного питания и не функционирует, необходимо остановить работу. Кассир не вправе принимать денежные средства от покупателей и использовать БСО в случае, если фирма реализует населению товары (письма ФНС России от 19.04.2005 № 22-3-11/611@, Минфина России от 13.02.2006 № 03-01-15/1-32, от 13.07.2005 № 03-01-20/3-129). Компания может быть оштрафована контролерами на сумму от 30 до 40 тыс. рублей (п. 2 ст. 14.5 КоАП РФ). А в судебном разбирательстве арбитры с большей долей вероятности займут позицию налоговиков (постановление Президиума ВАС РФ от 03.08.2004 № 6902/04, ФАС ВСО от 18.06.2008 № А69-1691/07-Ф02-2594/2008).

Как было сказано выше, возможность использования вместо кассового аппарата БСО предусмотрена Законом № 54‑ФЗ только при оказании фирмой услуг населению (п. 2 ст. 2 Закона № 54-ФЗ). Требования к формам БСО, которые можно применять вместо кассовых чеков, установлены Правительством РФ в Постановлении № 359 (постановление Правительства РФ от 06.05.2008 № 359).

Поломка кассы

При поломке кассового аппарата необходимо обратиться к его производителю, который обеспечивает техподдержку, или в центр технического обслуживания.

Самым неприятным моментом является выход из строя фискальной памяти ККМ. В этом случае на ремонт устройства может уйти много времени. Замена фискальной памяти производится под наблюдением налоговиков (письмо МНС России от 15.11.2000 № ВБ-6-16/871; Порядок проведения замены фискальной памяти контрольно-кассовых машин, утв. решением ГМЭК от 11.10.2000 (протокол № 4/58-2000)). Для получения разрешения на замену фирма сначала должна обратиться в инспекцию с соответствующим заявлением. К документу следует приложить заключение о неисправности от обслуживающей устройство организации. Контролеры выдадут разрешение на замену только после ознакомления с представленными документами и оформления в виде полного фискального отчета содержимого накопителя фискальной памяти в соответствии с инструкцией по замене. Как только разрешение будет получено, компания сможет обратиться в обслуживающую ККМ организацию и произвести замену. При этом после замены фискальной памяти налоговики и организация, которая производила ремонт, должны провести в установленном порядке фискализацию и проверку кассового аппарата.

Ошибка кассира

Если кассир пробил чек с неверной суммой, необходимо выбить чек с правильной суммой и отдать его покупателю. Ошибочный чек гасится (путем надрыва), сохраняется, а в конце дня на него оформляется акт по форме КМ-3 (утв. постановлением Госкомстата России от 25.12.1998 № 132) и прикладывается объяснительная записка.

Обрыв кассовой ленты

При обрыве кассовой ленты необходимо подписать место ее обрыва и заблокировать ККМ, а также составить объяснительную записку в свободной форме, где описывается причина обрыва ленты. В журнале кассира-операциониста указываются время и причина завершения работы.

Учет расходов на покупку и обслуживание

Если кассовый аппарат стоит более 40 000 рублей и будет использоваться в работе более 12 месяцев, его принимают к бухгалтерскому учету как основное средство (далее - ОС), а расходы на покупку списывают в течение срока полезного использования путем начисления амортизации (пп. 4, 5 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н (далее - ПБУ 6/01)). Если же устройство стоит не более 40 000 рублей или срок его службы не будет превышать 12 месяцев, затраты можно списать единовременно в числе материально-производственных запасов (п. 5 ПБУ 6/01, п. 2 ПБУ 5/01, утв. приказом Минфина России от 30.03.2001 № 26н).

В налоговом учете расходы на покупку ККМ отражают следующим образом. Если устройство, признанное амортизируемым имуществом (п. 1 ст. 256 НК РФ), приобретено в период применения УСН, затраты признаются в составе расходов на покупку ОС (подп. 1 п. 1 ст. 346.16 НК РФ) в течение налогового периода (года приобретения) равными долями за отчетные периоды с момента ввода объекта в эксплуатацию (см. пример ниже) (подп. 1 п. 3 ст. 346.16 НК РФ).

Если же кассовый аппарат приобретен до перехода на «упрощенку», затраты на его покупку включаются в налогооблагаемые расходы в течение трех лет (подп. 3 п. 3 ст. 346.16 НК РФ):

- в течение первого календарного года применения УСН - 50 процентов стоимости;

- второго - 30 процентов стоимости;

- третьего - 20 процентов стоимости.

Такой вывод можно сделать на основании того, что данный порядок применяется к амортизируемому имуществу со сроком полезного использования от трех до 15 лет включительно, а согласно разъяснениям Минфина России и ФНС России (письма Минфина России от 16.03.2012 № 03-01-15/2-56, от 09.06.2009 № 03-01-15/6-292, ФНС России от 27.06.2011 № АС-4-2/10176@) ККТ является средством механизации и автоматизации управленческого и инженерного труда и относится к четвертой амортизационной группе (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно).

При этом при переходе компании на «упрощенку» в налоговом учете на дату перехода ей необходимо отразить остаточную стоимость приобретенного ОС, которое оплачено до перехода на УСН. Эта стоимость определяется как разница между ценой приобретения устройства и суммой амортизации, начисленной в соответствии с требованиями главы 25 Налогового кодекса (п. 2.1 ст. 346.25 НК РФ).

Затраты на техническое обслуживание устройства (например, плановая замена деталей, элементов, чистка и т. д.) включают в расчет «упрощенного» налога в качестве расходов на обслуживание ККТ (подп. 35 п. 1 ст. 346.16 НК РФ). Затраты на ремонт кассового аппарата в случае выхода из строя его деталей, блоков или всего устройства целиком следует учитывать к качестве расходов на ремонт ОС (подп. 3 п. 1 ст. 346.16 НК РФ).

Если кассовый аппарат не отвечает требованиям амортизируемого имущества, стоимость его приобретения можно единовременно отнести в состав материальных расходов (подп. 5 п. 1 , п. 2 ст. 346.16 НК РФ). При этом данный вид расходов принимается к учету в момент погашения задолженности фирмы перед продавцом (подп. 1 п. 2 ст. 346.17 НК РФ).

Затраты на ремонт и техническое обслуживание таких устройств нужно учитывать в качестве расходов на обслуживание ККТ (подп. 35 п. 1 ст. 346.16 НК РФ).

Пример

В апреле 2014 г. компания «Актив» в период применения УСН купила для использования в работе кассовый аппарат стоимостью 59 000 руб. (в т. ч. НДС - 9000 руб.).

В бухгалтерском учете срок полезного использования ККМ равен 7 годам (84 мес.). В налоговом учете устройство отвечает признакам амортизируемого имущества и включается в состав ОС.

При принятии объекта к учету бухгалтер сделал следующие проводки:

ДЕБЕТ 08 КРЕДИТ 60

– 50 000 руб. - приобретен кассовый аппарат.

В нашем примере сервисный центр работает на общей системе налогообложения. В стоимость кассового аппарата включен НДС 18% (подп. 1 п. 1 ст. 346.16 НК РФ). При этом налог предварительно отражается на счете 19 «НДС по приобретенным ценностям» (закреплено в учетной политике компании).

ДЕБЕТ 19 КРЕДИТ 60

– 9000 руб. - учтен НДС, предъявленный поставщиком;

ДЕБЕТ 08 КРЕДИТ 19

– 9000 руб. - НДС учтен в составе вложений во внеоборотные активы;

ДЕБЕТ 01 КРЕДИТ 08

– 59 000 руб. - кассовый аппарат введен в эксплуатацию.

После ввода в эксплуатацию в бухгалтерском учете ежемесячно делается проводка по начислению амортизации:

ДЕБЕТ 44 КРЕДИТ 02

– 702,38 руб. (59 000 руб. : 84 мес.) - начислена амортизация за месяц.

В налоговом учете стоимость приобретения будет признаваться в составе расходов с момента ввода в эксплуатацию в течение налогового периода, в котором ККМ была введена в эксплуатацию. Делается это равными долями за отчетные периоды, то есть на 30 июня, 30 сентября и 31 декабря по:

59 000 руб. : 3 кв. = 19 666,67 руб.

После окончания гарантии кассовый аппарат вышел из строя (заклинило клавиатуру). Фирма обратилась в другой сервисный центр, который работает без НДС, чтобы починить неисправность. Ремонт обошелся в 10 000 руб. Бухгалтер сделал следующие проводки:

ДЕБЕТ 44 КРЕДИТ 60

– 10 000 руб. - произведен ремонт кассового аппарата.

Если кассовый аппарат вышел из строя

При возникновении неисправностей кассир обязан выключить ККМ и вызвать представителя администрации (п. 4.5 Типовых правил эксплуатации ККМ, утв. приказом Минфина России от 30.08.1993 № 104 (далее - Типовые правила)). Совместно с ним кассир определяет характер поломки и, в случае невозможности дальнейшего использования устройства, оформляет окончание работы на данной ККМ. В журнал кассира-операциониста (форма № КМ-4) вносится соответствующая запись о причинах окончания с указанием времени поломки.

При невозможности устранения неисправности своими силами необходимо вызвать технического специалиста, обслуживающего ККМ, и сделать соответствующую запись в журнале учета вызовов технических специалистов и регистрации выполненных работ (форма № КМ-8).

Если неисправность возникла в процессе продажи и на контрольной ленте отразилась стоимость части приобретаемых товаров, кассиру следует в первую очередь вызвать технического специалиста и только потом оформить акт на аннулирование кассового чека (форма № КМ-3) с приложением части отпечатанного чека либо пояснительной записки.

Таким образом, если в распоряжении кассира одна ККМ, то в период устранения неисправности ведение торговой деятельности невозможно. Чтобы избежать подобной ситуации, возможно применение резервной ККМ. Ввод ее в эксплуатацию такой же, как и перед началом смены: сначала сверяются показания счетчиков с указанными в журнале кассира-операциониста суммами, после этого текущие показания заносятся в журнал и оформляется начало контрольной ленты. Несмотря на то что резервный кассовый аппарат большую часть времени не эксплуатируется, показатели его должны ежедневно заноситься в отчет кассира-операциониста с указанием причины бездействия.

Екатерина Тамми,

бухгалтер компании Acsour

Рассмотрим необходимость применения или возможность неприменения кассового аппарата на конкретных примерах.

1. Вопрос: У меня кафе на ЕНВД (без продажи алкоголя), нужно ли применять ККТ?

Ответ: Можете не применять, но в ОБЯЗАТЕЛЬНОМ порядке должны выдать посетителю .

2. Вопрос: У меня кафе на ЕНВД (в том числе реализуем алкоголь), нужно ли применять ККТ?

Ответ: при реализации алкоголя Вы ОБЯЗАНЫ применять ККТ независимо от системы налогообложения.

3. Я ИП на ЕНВД , оказываю услуги по ксерокопированию и распечатке документов, меня оштрафовала налоговая за работу без ККТ (Сказали, что я должен был либо выдать кассовый чек, либо БСО). Так нужен ли мне кассовый аппарат? И как мне быть, если одна ксерокопия стоит 2 руб., а я должен выдать бланк БСО, который стоит 3 руб.?

Ответ: ксерокопирование и распечатка документов относятся к оказанию услуг населению. В данном случае, независимо от системы налогообложения, Вы должны либо применять ККТ, либо выдать потребителю БСО (Бланк строгой отчетности). В Вашем случае, ввиду достаточно высокой цены бланка относительно оказанной услуги, а также ввиду большого количества потребителей Ваших услуг с небольшой оплатой, целесообразнее, на мой взгляд, приобрести кассовый аппарат.

4. Я сварщик, зарегистрировал ИП на УСН , оказываю услуги по монтажу металлических строительных конструкций, как я должен проводить расчеты с заказчиками (заказчики в основном частные лица)? Должен ли я выдавать им кассовый чек? Или какой-то другой документ? И как мне использовать кассовый аппарат, если заказчик рассчитывается со мной в месте выполнения работ (у меня нет офиса, выезжаю к заказчику)?

Ответ:

Если Вы оказываете услуги по монтажу металлоконструкций физическим лицам, то этот вид деятельности классифицируется как «оказание услуг населению». В данном случае, независимо от системы налогообложения, Вы можете не применять ККТ, но обязаны выдать клиенту БСО (Бланк строгой отчетности). В Вашем случае целесообразней применять БСО.

Если же начнете оказывать данные услуги юридическим лицам, то тут уже необходим кассовый аппарат (если юр.лицо желает рассчитаться с Вами наличными), либо расчетный счет (при безналичных расчетах).

5. У меня бутик женской одежды в торговом центре, я на ЕНВД

Ответ: Применять ККТ Вы не обязаны, но по требованию покупателя должны выдать ему документ, подтверждающий оплату (товарный чек, квитанцию или иной документ), который должен содержать:

- наименование документа;

- номер документа, дату;

- наименование для организации (ФИО — для ИП);

- ваш ИНН;

- наименование и количество оплачиваемых приобретенных товаров;

- сумму оплаты, в рублях;

- должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Рис.1. Пример документа, подтверждающего оплату (кликните, чтобы увеличить)

Также в качестве аналога бумажного документа можно использовать чек ЧПМ (чекопечатающей машины), который приравнивается к товарному чеку в случае, если содержит все указанные реквизиты.

6. У меня бутик женской одежды в торговом центре, я на УСН , нужен ли мне кассовый аппарат?

Ответ: ККМ необходима, т.к. БСО применяются лишь при оказании услуг населению (п.2 ст.2 54-ФЗ).

7. Должна ли аптека на ЕНВД применять кассовый аппарат?

Ответ: Аптека, которая в соответствии с п. 2 ст. 346.26 НК РФ применяет ЕНВД, вправе не применять контрольно-кассовую технику при расчетах с покупателями, но в таком случае по требованию покупателя нужно выдать документ, подтверждающий оплату (товарный чек, квитанцию, товарную накладную и др.документы).

8. Нужен ли кассовый аппарат для интернет-магазина на УСН ?

Ответ: организации и индивидуальные предприниматели, осуществляющие реализацию товаров дистанционным способом (в том числе через Интернет-магазины) обязаны применять контрольно-кассовую технику и выдавать покупателям отпечатанные такой контрольно-кассовой техникой кассовые чеки (Письмо ФНС «О применении контрольно-кассовой техники» от 10.07.2013 № АС-4-2/12406@)

9. У меня ИП на ЕНВД , собираюсь заниматься грузоперевозками . Клиенты – юридические лица . Если мне будут платить наличкой, нужен ли мне кассовый аппарат?

Ответ: предприниматель, оказывающий автотранспортные услуги по перевозке грузов юридическим лицам, вправе не применять ККТ, выдавая при этом документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу).

10. Собираюсь открыть ветеринарную клинику

, планирую применять ЕНВД, нужен ли мне кассовый аппарат?

Ответ:

Можете не применять ККМ, но в таком случае Вы обязаны выдавать клиенту БСО (бланк строгой отчетности).

Для оказания ветеринарных услуг существует специально установленная Приказом Минфина РФ от 9 апреля 2008 г. N 39н «Об утверждении формы бланка строгой отчетности» форма бланка строгой отчетности «Квитанция на оплату ветеринарных услуг» (Рис.2).

Рис.2. Форма бланка строгой отчетности «Квитанция на оплату ветеринарных услуг» (кликните, чтобы увеличить)

11. Автосервис на УСН : нужен ли кассовый аппарат?

Применение либо неприменение кассового аппарата на УСН зависит от того, кому вы собираетесь оказывать услуги:

- если вы будете производить ремонт автомашин физических лиц (населения), то вместо чека ККМ обязаны выдавать БСО (тогда ККМ можно не применять )

- если будете ремонтировать автомашины юридических лиц и ИП, то должны:

Либо принимать оплату по безналичному расчету (оплата на расчетный счет)

-либо выдавать кассовый чек, если клиент платит наличными (в этом случае вы обязаны применять ККМ

)

12. Автосервис на ЕНВД : нужен ли кассовый аппарат?

Автосервис на ЕНВД при получении наличных денег за услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств может не применять контрольно-кассовую технику и:

— в случае оказания услуг населению (физическим лицам) – выдавать в обязательном порядке БСО (бланк строгой отчетности);

— а в случае оказания услуг юридическим лицам и индивидуальным предпринимателям – выдавать по требованию покупателя документ, подтверждающий оплату (товарный чек, квитанцию или иной документ) (см.Рис.1).

Применение ЕНВД при предоставлении услуг по ремонту, техобслуживанию и мойке автотранспортных средств не зависит от формы расчетов с заказчиками (наличная, безналичная, с использованием пластиковых карт, смешанная).

Таким образом, можно подвести итог

|

Нужна ли ККТ |

Что выдавать клиенту |

||

|

Работаете на ОСН или УСН (не оказываете услуги населению) |

ККТ нужна |

только кассовый чек |

|

Работаете на ОСН или УСН (оказываете услуги населению) |

ККТ можно не применять , если выдавать БСО |

БСО либо кассовый чек; |

|

Работаете на ОСН или УСН с юридическими лицами и ИП Работаете на ОСН или УСН с юридическими лицами и ИП |

ККТ нужна при желании клиента – юр.лица или ИП расплатиться наличными |

При оплате наличными – только кассовый чек |

|

ККТ можно не применять , если клиент (юр.лицо или ИП) платит на расчетный счет |

Если вы не работаете с наличностью (только безналичный расчет) |

||

|

Работаете на ЕНВД Работаете на ЕНВД с юридическими лицами и ИП (например, грузоперевозки на ЕНВД) |

ККТ можно не применять ККТ можно не применять |

Если клиент (юр.лицо или ИП) платит наличными, можно не применять ККТ, но в таком случае по требованию покупателя выдолжны выдавать документ, подтверждающий оплату (тов.чек, квитанция, тов.накладная и др.документы). |

|

Можно без ККТ, если клиент (юр.лицо или ИП) платит на расчетный счет |

|||

|

Работаете на ЕНВД или ПСН (НЕ оказываете услуги населению, например, занимаетесь розничной торговлей) |

ККТ можно не применять |

по требованию покупателя |

|

Работаете на ЕНВД или ПСН (оказываете услуги населению) |

ККТ можно не применять , если выдавать БСО |

БСО либо кассовый чек; |

|

|

Реализуете алкогольную продукцию в городах (НЕЗАВИСИМО от системы налогообложения) |

ККТ нужна |

только кассовый чек: организации и индивидуальные предприниматели, осуществляющие розничную продажу алкогольной продукции в городских поселениях, должны иметь для таких целей в том числе контрольно-кассовую технику |

|

Оказываете услуги населению (НЕЗАВИСИМО от системы налогообложения) |

ККТ можно не применять , если выдавать БСО |

Можно без ККТ, но в таком случае обязательно выдавать БСО |

|

|

Общественное питание на ЕНВД или ПСН |

ККТ можно не применять , если выдавать БСО |

Можно без ККТ, но в таком случае обязательно выдавать БСО |

|

Общественное питание на ОСН или УСН |

ККТ нужна |

только кассовый чек |

|

|

Аптека на ЕНВД |

ККТ можно не применять |

Можно без ККТ, но в таком случае по требованию покупателя должны выдавать документ, подтверждающий оплату (тов.чек, квитанция, тов.накладная и др.документы). (Рис.1) |

|

Ветеринарная клиника на ЕНВД |

ККТ можно не применять |

Можно без ККТ, но в таком случае обязательно, клиента, выдавать Квитанцию на оплату ветеринарных услуг по форме Приказа Минфина РФ №39н от 09.04.2008 г. |

|

Автосервис на ЕНВД |

ККТ можно не применять |

Физ.лицам (населению) – выдавать БСО (вне зависимости от требования клиента); Юридическим лицам и ИП — документ, подтверждающий оплату (по требованию покупателя) |

|

Автосервис на УСН |

ККТ можно не применять, если работать только с физ.лицами |

1. Физ.лицам (населению) – выдавать БСО (вне зависимости от требования клиента);2. С юр.лицами работать по безналичному расчету | |

|

ККТ нужна, если есть клиенты – юр.лица, которыеплатят наличными |

Юридическим лицам и ИП при оплате наличными – только кассовый чек |

||

Неприменение ККТ

Кодекс об административных правонарушениях (ст. 14.5 КоАП РФ) предусматривает административную ответственность в виде штрафа за реализацию товаров, работ, услуг без применения кассового аппарата :

— для должностных лиц – от 3000 до 4000 руб.,

— для юридических лиц - от 30 000 до 40 000 руб.

При этом под неприменением ККТ понимается:

— фактическое неиспользование ККТ (в том числе по причине его отсутствия);

— использование ККТ, не зарегистрированной в налоговых органах;

— использование ККТ, не включенной в государственный реестр (в случае исключения из реестра ранее применявшихся моделей ККТ их дальнейшая эксплуатация осуществляется до истечения нормативного срока их амортизации);

— использование ККТ без фискальной (контрольной) памяти, с фискальной памятью в нефискальном режиме или с вышедшим из строя блоком фискальной памяти;

— использование ККТ, у которой пломба отсутствует либо имеет повреждение, свидетельствующее о возможности доступа к фискальной памяти;

— пробитие чека с указанием суммы, меньше уплаченной покупателем (клиентом);

— невыдача бланков строгой отчетности.

Сомневаетесь, нужен ли Вам кассовый аппарат?

Остались вопросы? Закажите бесплатную консультацию

Федеральный закон №54 «О применении контрольно-кассовой техники (далее ККТ)», вышедший 22.05.2003 года, регламентирует порядок использования и обязательства по применению фискальных машин.

После появления на свет этого законодательного акта бизнесмены и коммерческие организации, получающие от населения оплату за свои услуги в наличной (безналичной) форме, должны учитывать свои операции с клиентами посредством использования ККТ .

Законодательные нормы

Обязательства, приведённые в законе, охватывают все направления бизнеса, будь то услуги, торговля или производство . Продажа посредством интернет платформ (электронная торговля) тоже подлежит фиксации посредством ККТ.

На сегодня совокупность правил, регламентирующих использование коммерсантами кассовых машин, не претерпела кардинальных изменений.

Фискальный (кассовый) аппарат обычно применяется :

- В обязательном порядке . Для представителей налоговых служб использование аппаратов является неотъемлемым элементом ведения операционного учёта субъектов налогообложения. Организация/предприниматель приобретает ККТ и ставит его на учёт (регистрирует) в налоговых органах.

- В добровольном порядке . Обычно используется для проверки добросовестности сотрудников, работающих с товаром и наличностью. В таком случае достаточным является всего лишь покупка аппарата. Регистрировать аппарат не нужно.

Бизнесмены обязаны использовать фискальный аппарат вне зависимости от выбранного налогового режима или объекта налогообложения.

По статистике ИП чаще всего используют УСН («упрощенка»). В зависимости от выбранного при регистрации «объекта», фискальный учёт будет вестись определённым образом:

- Если объект

«Доход»

(налог — 6% от продаж), то каждая операция фиксируется с помощью фискального оборудования.

По окончании рабочего периода (день/смена) данные переносятся в «Книгу учёта» в порядке хронологии.

- Если объект «Доход — затраты»

(15% вычитается в качества налога от разницы статей «приход» и «расход»), то все приходы фиксируются посредством аппарата. Расходы засчитываются на основании подтверждающих документов (счёт фактура, чек и пр.).

В конце периода «Итого расход» вычитается из «Итого доход». Полученный итог переносится в учётную книгу.

Ведение предпринимателями хозяйственного учёта с использованием ККТ должно соответствовать всем нормам и правилам делового документооборота.

Такой учёт ведётся в рамках определённых законом требований :

- Наличие пломбы и её целостность для аппарата обязательны.

- Работоспособность оборудования должна поддерживаться всегда.

- Учтённые операции необходимо отражать, как на «контрольной» ленте (распечатывается под конец рабочего периода) так и во встроенной памяти ККТ.

- Оборудование для кассы должно быть поставлено на «учёт». Для получения регистрации нужно подать заявления в налоговые органы.

- Все документы (тех. паспорт, регистрационная документация и бланки ввода аппарата в эксплуатацию) должны вестись и храниться в установленном порядке.

- ИП обязан обеспечить ревизорам беспрепятственный доступ к оборудованию кассы, предоставить им всю информацию, необходимую для полноценной проверки.

Цена кассового аппарата зависит от того, какой будет выбран производитель и от модели.

Прежде чем купить специальную технику для учёта, ознакомьтесь с одобренным списком моделей, включенных в «Реестр ККТ», доступным по ссылке: https://www.nalog.ru/rn77/ip/interest/kkt/model/ .

Кассовую машину необходимо зарегистрировать сразу же после приобретения .

Исчерпывающую информацию о процессе регистрации и ответы на интересующие вопросы вы сможете найти по ссылке: https://www.nalog.ru/rn77/ip/interest/kkt/buy/#t1 .

Эксплуатация ККТ

Рассмотрим процесс эксплуатации фискальной машины для бизнесменов на УСН:

- Перед началом использования фискального оборудования необходимо в обязательном порядке заключить со всеми операцианистами (кассирами) договор «О материальной ответственности»

.

Если по вине кассира в кассе образуется недостача или произойдет кража, то на основании этого договора виновник будет обязан возместить причинённый ущерб.

- Ключи от кассового оборудования должны выдаваться ответственному лицу перед началом нового периода работы.

- Кассир снимает с ККТ показатели «На начало рабочего дня (смены)» и фиксирует их в «Журнале Кассира».

- По окончанию смены производится повторное снятие данных. Показатели «на конец рабочего дня (смены)» отражаются в соответствующем поле журнала, а ключ сдаётся администратору.

Вне рабочего времени ключи должны храниться в сейфе или другом защищённом месте.

Таб.1: Заполнение журнала

Порядок обслуживания в нестандартных ситуациях

На практике не редки случаи, когда при использовании специальной техники для кассы возникают непредусмотренные ситуации. ИП должны быть готовы к ним и знать как вести учёт операций для отчетности до устранения возникших проблем .

Отдельного рассмотрения заслуживает ситуация с перебоями в электросети (отключение). По стандарту ККТ имеет источник автономного питания.

Если его нет или оборудование для кассы отключилось, то необходимо :

- В случае реализации населению товаров –

остановить торговлю и прекратить отпуск продукции.

Реализация товаров с выдачей вместо чека Бумаг Строгой отчётности (далее БСО) при торговле товарами запрещена.

- В случае оказания услуг – на период отключения электричества бизнесмен может предоставлять свои услуги, учитывая транзакции с помощью БСО.

Чаще всего ИП сталкиваются со следующим:

- Обрывается лента. Область «обрыва» подписывается кассиром, а аппарат блокируется. Кассир составляет объяснительную записку с указанием причин завершения работы и времени инцидента, которые должны быть отражены также в Журнале. Аппарат запускается заново.

- Кассир совершает ошибку.

Иногда сотрудник пробивает чек на неверную сумму. Следом он должен пробить квитанцию на «правильную» сумму и выдать последний клиенту. Ошибочный чек надрывают и сохраняют до конца рабочего дня.

По окончании смены на ошибочный чек составляется акт, к котором прикладывается объяснительная записка с причинами ошибки.

- Кассовое оборудование выходит из строя. Кассир должен выключить кассовую машину и обратиться к администратору. Определяется характер поломки. Если аппарат невозможно использовать в дальнейшем, то на него нужно оформить «окончание работы» и внести соответствующие записи в журнал.

Для ремонта ККТ вызывается специалист обслуживающего центра. В случае проблем с фискальной памятью починка должна производиться с обязательным участием представителей ФНС.

После введения в эксплуатацию фискального оборудования следует ответственно отнестись к ведению учёта.

ФНС скрупулёзно относится ко всем нестандартным случаям и акцентирует своё внимание на следующем :

- непробитый кассовый чек;

- неисполнение требований при ведении учёта;

- использование аппарата, который не указан в реестре ККМ;

- обращение граждан с претензиями о невыдаче чека.

Последствиями могут стать предупреждения и штрафные санкции , сумма которых, в зависимости от правонарушения, может достигать от 15 тыс. до 40 тыс. р.

Работа без ККТ

В ФЗ№54 имеются уточнения по направлениям деятельности, которые могут осуществляться без применения ККТ. При этом форма регистрации предпринимателя не имеет никакого значения.

Аппараты дозволено не применять в перечисленных ниже случаях :

- Торговля на рынках (ярмарках) и в выставочных комплексах.

- Торговля в некрытых торговых точках, в которых нет возможности хранить товар.

- Торговля в формате «разнос» непродовольственными и продовольственными товарами в объёмах мелкой розницы (тележки, лотки и корзины).

- Торговля мороженым и безалкогольными напитками, осуществляемая в киосках.

- Реализация из цистерн продукции: квас, пиво, молоко, живая рыба, растительное масло, керосин. Торговля вразвал: бахчевые культуры и овощи.

- Приём стеклотары и сырья для утилизации (исключение — металлолом).

- Реализация периодических изданий (журналы, газеты), лотерейных и проездных билетов, ценных бумаг, талонов и т.д.

Более полный и точный перечень видов деятельности, при ведении которых не обязательно иметь специальную кассовую технику, и исключения из данного списка приведены в Федеральном Законе №54 от 22.05.2003 г.

Также в соответствии с п.2 ст. 2 закона предусмотрены некоторые послабления :

- ООО и ИП – плательщики Единого Налога на Вменённый Доход

для отдельных направлений деятельности, вправе осуществлять наличные и безналичные (с использованием пластиковых карт) расчёты, не учитывая их посредством ККТ.

Если покупатель потребует подтверждения покупки, то им должны быть оформлены соответствующие БСО.

- ИП на основании патента . Могут осуществлять свою деятельность без обязательного использования фискального аппарата.

- Оказание услуг. Расчёты могут осуществляться без применения ККТ. В данном случае каждая сделка подтверждается БСО.

Консультацию специалиста по вопросу использования кассовых аппаратов, смотрите на видео:

Часто задаваемые вопросы

На основе приведённой выше информации хотелось бы конкретно ответить на самые популярные вопросы, задаваемые начинающими предпринимателями:

В: Обязательно ли наличие специальной кассовой техники при УСН?

О: По состоянию на 2015 год использование ККТ при УСН обязательно.

В: Кассовый аппарат для интернет-магазина – обязательно ли его использование?

В: Нужна ли кассовая техника для бизнесмена, работающего на основе патента?

О: Нет, не нужна. Однако ККТ может применяться на добровольной основе.

В: Нужен ли мне кассовый аппарат, если я ИП/ООО?

О: Форма регистрации налогоплательщика (ООО или ИП) к применению фискальной машины никакого отношения не имеет. Главными факторами являются:

- Направление деятельности коммерческой организации.

- Дислокация бизнеса.

- Наличие (отсутствие) БСО.