Форма 4 фсс среднесписочная численность работников

В 2016 году действует новая форма 4 ФСС. Изменения самого бланка и порядок его заполнения утверждены приказом ФСС от 25 февраля 2016 г. №54. Новый расчет 4 ФСС надо подавать за 1 квартал 2016 года: на бумаге – до 20 апреля, в электронном виде – до 25 апреля 2016 года.

Изменения внесены в титульный лист формы 4 ФСС, где теперь плательщику страховых взносов надо указывать район регистрации (для тех страхователей, у кого в адресе есть район), а также вместо численности работников – среднесписочную численность работников. Это означает, что тех сотрудников, кто находится в отпуске по беременности и родам, а также в отпуске по уходу за ребенком указывать в форме 4 ФСС больше не нужно. Кроме того, не указываются сотрудники, которые находились в дополнительном неоплачиваемом отпуске, а также обучались в образовательных учреждениях. В порядке заполнения формы (п. 5.14 приложения II к приказу) сказано, что среднесписочная численность должна определяться по правилам, определяемым Росстатом на отчетную дату). Исходя из этого, следует полагать, что среднесписочная численность указывается по сотрудникам, работавшим в 1 квартале 2016 года.

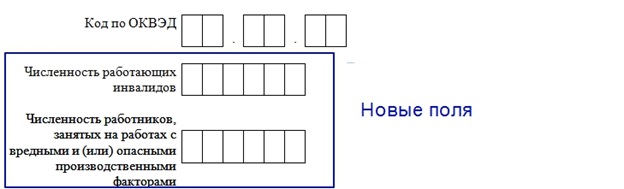

Исчезли с титульного листа сведения о работающих инвалидах и работниках, занятых на работах со вредными (опасными) производственными факторами. Их в 2016 году надо указывать не на титульном листе формы 4 ФСС, а в разделе II расчета по страховым взносам.

Изменения в разделе I формы 4 ФСС – 2016

В таблице 2, где указываются расходы по обязательному социальному страхованию на случай временной нетрудоспособности и по беременности и родам, изменилась расшифровка строки 3, где указываются пособия по временной нетрудоспособности иностранных граждан. Теперь там надо указывать пособия иностранцев, кроме граждан – стран ЕАЭС. Если у вас работают такие граждане (напомним, в ЕАЭС входят Россия, Беларусь, Казахстан, Киргизия и Армения), в строке 3 их пособия указывать не нужно. Пособия выплаченные гражданам стран ЕАЭС указываются там же, где и пособия граждан РФ – в строке 1 таблицы 2.

В таблице 5 расчета 4 ФСС исчез пункт о выплате социальных пособий на погребение (строка 6 прежней формы). Теперь сумму пособий на погребение из средств федерального бюджета достаточно указать в таблице 2, строка 14 «Социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению».

Изменения в разделе II формы 4 ФСС – 2016

В разделе II (где рассчитываются взносы на травматизм) сразу после поля ОКВЭД появилось два новых поля: численность работающих инвалидов и численность работников, занятых на работах с вредными и (или) опасными производственными факторами. Они перенесены с титульного листа формы 4 ФСС. В соответствии с порядком заполнения расчета, здесь указывается списочная численность инвалидов и работников, занятых на вредных работах. Это означает, что надо включить «декретников» и тех, кто находится в отпуске по беременности и родам, но не надо – внешних совместителей и тех, кто работает по гражданско-правовым договорам.

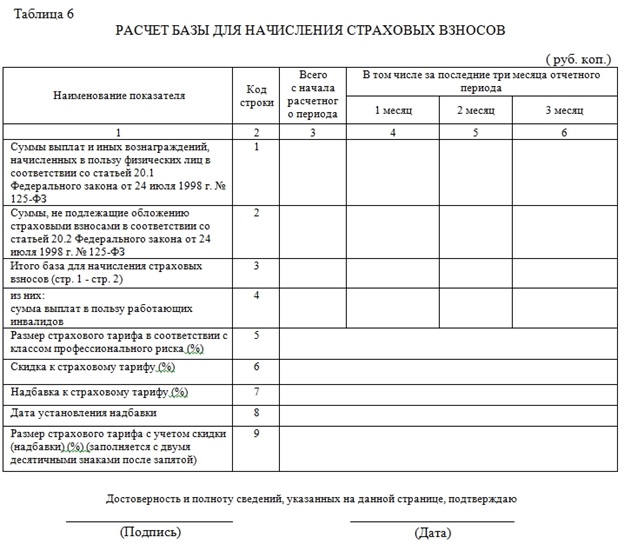

Изменилась таблица 6 расчета. Теперь она называется «Расчет базы для начисления страховых взносов» (раньше просто База для начисления). Структура таблицы тоже изменена. По сути порядок заполнения таблицы 6 при этом не изменился, просто таблица иначе структурирована.

Еще одно изменение, которое может быть важным для большинства страхователей – это заполнение строки 17 таблицы 1 и строки 17 таблицы 7, где показываются собственно расчеты по обязательному социальному страхованию. Теперь там отражаются не только сумма задолженности, которая была списана в соответствии с нормативными актами, но также и сумма недоимки, которую невозможно взыскать в связи с истечением установленного срока их взыскания. Остальные внесенные изменения в форму 4 ФСС носят скорее технический характер.

С 01.07.2017 года в счетах-фактурах появилась новая строка 8 «Идентификатор государственного контракта, договора (соглашения)». Естественно, заполнять этот реквизит нужно лишь при его наличии. В противном случае эту строку можно просто оставить пустой.

Получение льготы по имущественным налогам упростили

Получение льготы по имущественным налогам упростили

Со следующего года гражданам, имеющим право на льготу по налогу на имущество, транспортному и/или земельному налогу, не придется представлять в ИФНС подтверждающие право на льготу документы.

Среднесписочная численность в ФСС-4: расчет

Для расчета страховых взносов в ФСС используется, в т.ч., такой показатель, как среднесписочная численность. Он содержится в отчете ФСС-4. Расчет этого показателя рассмотрим ниже.

Как рассчитать среднесписочную численность для 4-ФСС

Важно отметить, что формы отчета 4-ФСС за 2017 год и за 2016 год различны. В то же время рассматриваемый в данной статье показатель остался без изменения. Пункты 5.14 Порядков заполнения по Приказу от 26 февраля 2015 года и Приказу от 26 сентября 2016 содержат одинаковую информацию о том, что этот показатель рассчитывается на основании форм, утвержденных Росстатом.

В отчете 4-ФСС среднесписочная численность отражается на первой странице.

Порядок расчета для статистики содержится в Указаниях , утвержденных Росстатом 26 октября 2015 года. Из Указаний, в частности, следует, что месячный показатель рассчитывается сложением списочного количества трудящихся за каждый календарный день и делением этой суммы на количество всех дней месяца. Расчет включает в себя абсолютно все дни месяца вне зависимости от того, являются ли они рабочими, выходными или праздничными.

Для того, чтобы получить соответствующий квартальный показатель численности в отчете 4-ФСС, следует сложить три рассчитанных вышеуказанным методом месячных показателя и разделить их на количество месяцев в квартале.

Приведем пример.

Месячные показатели численности сотрудников предприятия:

- за январь равен двенадцати;

- за февраль равен одиннадцати;

- за март равен тринадцати.

Квартальный показатель расчета среднесписочной численности для ФСС-4 в данном примере будет равен двенадцати ((12 + 11 + 13) / 3 = 12). Именно этот показатель подлежит отражению в соответствующей строке расчета 4-ФСС.

Содержание показателя, включаемого в расчет

Расчет рассматриваемой численности сотрудников осуществляется при помощи сведений учета списочной численности за каждый день. Ежедневный показатель должен быть равен соответствующему показателю, отраженному в табеле учета рабочего времени, ведущемся на предприятии.

При расчете показателя среднесписочной численности, в частности, учитываются:

- фактически явившиеся на работу вне зависимости от того, работали они или нет по причине простоя;

- работавшие в командировках;

- нетрудоспособные, не явившиеся на работу;

- выполняющие государственные или общественные обязанности вне места работы;

- находящиеся на испытании;

- отпускники (в том числе за свой счет);

- прогульщики;

- подследственные и др.

Внутренний совместитель включается в расчет по месту основной работы.

Приказом Росстата от 02.08.2016 N 379 утверждена еще одна форма отчета № 1-Т "Сведения о численности и заработной плате работников", в которой отражается, в т.ч., показатель среднесписочной численности работников за год.

Как следует из пункта 8 Указаний по заполнению этой статистической формы, среднесписочная численность работников за год - это сумма численности работников за все месяцы отчетного года, деленная на двенадцать.

Важно еще раз отметить, что внутренние совместители в среднесписочной численности для отчета (в т.ч. для данных отчета 4-ФСС о численности работников) должны быть учтены, а внешние - нет.

В среднесписочной численности не учитываются также женщины-роженицы и осуществляющие уход за ребенком, а также лица, находящиеся в ученическом отпуске.

Соответственно изменился и Порядок заполнения формы 4-ФСС (далее – Порядок заполнения). Новшества следует применять при представлении формы 4-ФСС, а также по расходам на выплату страхового обеспечения, начиная с I квартала 2016 года.

Титульный лист формы 4-ФСС

Изменились шифры для внесения в первые три ячейки поля «Шифр плательщика страховых взносов (страхователя)».

К шифру 131 теперь не относятся плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, используемых для хранения и перевалки нефти, нефтепродуктов в морских портах РФ.

Введен новый шифр 201 – для плательщиков страховых взносов, получивших статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13.07.2015 № 212-ФЗ "О свободном порте Владивосток", в течение 10 лет со дня получения ими данного статуса начиная с 1-го числа месяца, следующего за месяцем, в котором ими был получен такой статус.

Кроме того, скорректированы состав и названия других полей (см. таблицу).

Изменение полей на титульном листе расчета по форме 4-ФСС

Поле «Район»

В новом поле «Район» нужно будет указывать район, к которому относится адрес регистрации. Например, если страхователь зарегистрирован в г. Истра, то на титульном листе формы 4-ФСС ему следует:

- в поле «Субъект» указать «Московская область»;

- в поле «Район» указать «Истринский».

Поля «Численность»

Поля "Численность работающих инвалидов", "Численность работников, занятых на работах с вредными и (или) опасными производственными факторами" теперь находятся в разделе 2 формы 4-ФСС. Как вы помните, в этом разделе отражаются показатели по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний.

Поле «Среднесписочная численность»

Поле "Среднесписочная численность работников" придется одинаково заполнять организациям, индивидуальным предпринимателям, физическим лицам, не признаваемым индивидуальными предпринимателями (в том числе адвокатам, нотариусам). В этом поле указывается среднесписочная численность работников, рассчитанная в соответствии с утвержденными на отчетную дату формами федерального статистического наблюдения и указаниями по их заполнению.

В 2016 году среднесписочная численность рассчитывается в соответствии с Указаниями по заполнению форм федерального статистического наблюдения, утвержденными Приказом Росстата от 28.10.2013 № 428.

В показателе "из них: "женщин" приводится среднесписочная численность работающих женщин (раньше было - численность застрахованных женщин).

Отчетная дата

Понятие «отчетная дата» в новой редакции Порядка заполнения не раскрыто. На наш взгляд, отчетной датой можно считать последний день отчетного периода, в данном случае - первого квартала, то есть 31.03.2016 (ч. 1, 2 ст. 10, п. 2 ч, 9 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования", п. 1 ст. 24 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний").

Изменения в заполнении титульного листа отражены в пункте 5.14 новой редакции Порядка заполнения.

Раздел 1 формы 4-ФСС

В разделе 1 отражаются данные по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Изменения в таблице 1

Показатель по строке 17 таблицы 1 теперь формируется с учетом списанной суммы задолженности страхователя по новому основанию - в случае принятия судом акта, в соответствии с которым ФСС РФ утрачивает возможность взыскания недоимки в связи с истечением установленного срока их взыскания, в том числе вынесения судом определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки. Изменения расчета данного показателя отражены в пункте 7.15 новой редакции Порядка заполнения.

Изменения в таблице 2

Строка 3 таблицы 2 называется по-другому: "Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджету Фонда социального страхования Российской Федерации, кроме лиц, являющихся гражданами государств - членов ЕАЭС". В ней не следует указывать пособия по временной нетрудоспособности временно пребывающих в РФ граждан государств - членов ЕАЭС. Эти пособия должны формировать показатели по строке 1 таблицы (п. 9.3 Порядка заполнения).

Напомним: аббревиатура ЕАЭС означает Евразийский экономический союз. В него, помимо Российской Федерации, входят республики Беларусь, Казахстан, Армения и Кыргызская республика. Временно пребывающие в РФ граждане этих государств, работающие по трудовым договорам, имеют право на социальное обеспечение на тех же условиях, что и граждане РФ. Они являются застрахованными лицами по страхованию от несчастных случаев на производстве и профзаболеваний (п. 3 ст. 98 договора о ЕАЭС, п. 1 ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний").

По страхованию на случай временной нетрудоспособности и в связи с материнством порядок аналогичный. Исключение – высококвалифицированные специалисты в понимании Федерального закона от 25.07.2002 № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" (ч. 1 ст. 2 Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством").

В строке 14 таблицы 2 теперь не будет возможности заполнить показатель в графе 5. Это значит, что социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению больше не отражается как финансируемое из федерального бюджета.

Изменения в таблице 3

Строка 6 таблицы 3 переименована и называется «сумма выплат и иных вознаграждений членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов в морских портах Российской Федерации». Значит, показатель базы для начисления страховых взносов по строке 6 теперь не формируют выплаты членам экипажа судов, используемых для хранения и перевалки нефти, нефтепродуктов в морских портах РФ. А в отношении членов экипажей оставшихся судов, зарегистрированных в Российском международном реестре, уже нет указания, за что произведены выплаты (раньше уточнялось – за исполнение трудовых обязанностей). Изменения расчета данного показателя отражены в пункте 10.6 новой редакции Порядка заполнения.

Изменения в таблице 5

Из шапки таблицы 5 исключили слова «пособия». И теперь в таблице не будет строки 6 «Социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению». Это пособие больше не отражается как финансируемое из федерального бюджета. В результате изменено количество и нумерация строк таблицы, что отразилось на расчете итоговых показателей. Правила заполнения скорректированной таблицы 5 отражены в пунктах 22.1 – 22.9 новой редакции Порядка заполнения.

Раздел 2 формы 4-ФСС

В разделе 2 отражается информация по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. В нем появились новые поля, изменилась таблица 6 и откорректирована таблица 7.

Поле «ОКВЭД»

При заполнении поля «ОКВЭД» нужно будет использовать «старый» Общероссийский классификатор видов экономической деятельности ОК-029-2001 (КДЕС Ред. 1). Как вы помните, он действует только до 31.12.2016. Новый классификатор "ОК 029-2014 (КДЕС Ред. 2) вступил в силу в прошлом году, но его применение при заполнении формы 4-ФСС пока не предусмотрено.

Новые поля

Раздел 2 дополнен полями "Численность работающих инвалидов" и "Численность работников, занятых на работах с вредными и (или) опасными производственными факторами". В них нужно будет указать списочную численность соответствующих сотрудников. Рассчитывать их численность следует в соответствии с формами федерального статистического наблюдения и указаниями по их заполнению на отчетную дату. Изменения в составе полей раздела 2 отражены в пункте 23 новой редакции Порядка заполнения.

Изменения в таблице 6

Таблица 6 полностью обновлена. Однако изменения чисто технические. По сути, ее перевернули «с ног на голову» - поменяли местами показатели по горизонтали и по вертикали. Принцип заполнения таблицы и состав показателей существенно не изменились. Правила заполнения скорректированной таблицы 6 изложены в пунктах 24.1 - 24.9 новой редакции Порядка заполнения.

Изменения в таблице 7

Показатель по строке 17 таблицы 7 теперь формируется с учетом списанной суммы задолженности плательщика страховых взносов по новому основанию - в случае принятия судом акта, в соответствии с которым ФСС РФ утрачивает возможность взыскания недоимки и задолженности по пеням в связи с истечением установленного срока их взыскания, в том числе вынесения судом определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки и задолженности по пеням. Изменения расчета данного показателя отражены в пункте 26.14 новой редакции Порядка заполнения.

Лучшее решение для бухгалтера

Бератор «Практическая энциклопедия бухгалтера» - это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов

Расчет 4-ФСС за I квартал 2016 года: как изменились форма и порядок заполнения

Форму 4-ФСС обязаны представлять все страхователи, которые перечисляют страховые взносы в Фонд соцстраха с выплат работникам. Минюст России 17 марта зарегистрировал приказ ФСС России от 25.02.16 № 54, который внес изменения в форму 4-ФСС и порядок ее заполнения. Документ опубликован и начнет действовать с 1 апреля. Таким образом, отчетность за I квартал 2016 года нужно представить по новой форме («на бумаге» сдается не позднее 20 апреля, — не позднее 25 апреля). Расчет по прежней форме уже не примут. Давайте рассмотрим, в чем заключаются основные изменения, внесенные в форму 4-ФСС и порядок ее заполнения.

Материалы по теме

Минтруд разъяснил, как предпринимателю, совмещающему ОСНО и определить размер дохода для «пенсионных» взносов

Верховный суд: предприниматель обязан уплачивать страховые взносы «за себя» до тех пор, пока он числится в ЕГРИП

Минтруд разъяснил порядок начисления взносов в ПФР и в ФСС на выплаты высококвалифицированным специалистам

Изменения на титульном листе

Напомним, что титульный лист формы 4-ФСС должны представлять все страхователи. Об этом сказано в пункте 2 Порядка заполнения 4-ФСС (утв. приказом ФСС от 26.02.15 № 59). В титульном листе обновленного расчета скорректированы поля, которые предназначены для указания адреса регистрации страхователя и численности его работников.

Адрес регистрации страхователя

Согласно пункту 5.12 Порядка заполнения 4-ФСС, страхователи-юрлица отражают на титульном листе формы юридический адрес, а — адрес регистрации по месту жительства. Для этого используется несколько полей.

Комментируемым приказом предусмотрено, что после поля «субъект» страхователи должны будут дополнительно заполнить поле «район» (то есть указать тот район, к которому относится адрес регистрации). Например, если страхователь зарегистрирован в Одинцовском районе Московской области, то на титульном листе формы 4-ФСС нужно отметить этот район:

Среднесписочная численность

В ранее действовавшей форме 4-ФСС на титульном листе в поле «численность работников» следовало указывать среднесписочную численность сотрудников с учетом женщин, находящихся в отпусках по беременности и родам, и работников, находящихся в отпусках по уходу за ребенком до 1,5 лет. Также см. «Отчетность в ФСС за 9 месяцев 2015 года: как изменился порядок ее заполнения».

В обновленной форме 4-ФСС поле «численность работников» называется «среднесписочная численность работников». При этом изменился порядок заполнения этого поля. Согласно новой редакции пункта 5.14 Порядка заполнения 4-ФСС, среднесписочную численность работников на отчетную дату следует определять по правилам, которые утверждены Росстатом. Отметим, что в Порядке заполнения 4-ФСС понятие «отчетная дата» не раскрывается. На наш взгляд, отчетной датой можно считать последнее число отчетного периода. Так, если отчетным периодом является I квартал, то среднесписочную численность работников нужно указать по состоянию на 31 марта (за период с января по март).

Напомним, что среднесписочная численность сотрудников рассчитывается в соответствии с пунктами 78-83 Указаний по заполнению форм статистического наблюдения (утв. приказом Росстата от 28.10.13 № 428; далее — Указания). При расчете этого показателя некоторые работники не учитываются. К ним относятся (п. 81.1 Указаний):

- лица, которые находились в отпуске по беременности и родам, а также в отпуске по уходу за ребенком;

- работники, которые обучались в образовательных учреждениях и находились в дополнительном неоплачиваемом отпуске;

- работники, которые поступали в образовательные учреждения и находились в отпуске без сохранения зарплаты для сдачи вступительных экзаменов.

Чтобы определить среднесписочную численность работников за квартал, нужно сложить величины среднесписочной численности работников за все месяцы квартала и полученную сумму разделить на три (п. 81.5 Указаний).

Что касается поля «из них женщин», то в обновленной форме 4-ФСС в этом поле также следует отражать среднесписочную численность женщин. Предположим, что среднесписочная численность работников страхователя по состоянию на 31 марта 2016 года составляет 39 человек. Из них женщин — 10 человек (те сотрудницы, которые в отчетном периоде находились, например, в декрете или в отпуске по уходу за ребенком, не учитываются). В этом случае показатели среднесписочной численности на титульном листе будут выглядеть так:

Отметим также, что ранее на титульном листе прежней формы 4-ФСС следовало отдельно выделять, сколько у страхователя числится инвалидов и сотрудников, которые заняты на работах с вредными и (или) опасными производственными факторами. В новой форме 4-ФСС эти поля из титульного листа исключены. Теперь они находятся перед таблицей 6 раздела II (подробнее см. ниже).

Изменения в разделе I

В разделе I формы 4-ФСС отражаются показатели, необходимые для расчета страховых взносов на случай временной нетрудоспособности и в связи с материнством, а также сами суммы больничных, «детских» пособий и других выплат. Рассмотрим основные новшества, которые внесены в таблицы 2 и 5 этого раздела.

Таблица 2

В таблице 2 раздела I указываются, в том числе, расходы на выплату пособий по нетрудоспособности и в связи с материнством.

В этой таблице изменилось наименование показателя строки 3. Напомним, что в данной строке приводится информация о больничных пособиях, выплаченных иностранцам, которые временно пребывают в РФ. В новой форме 4-ФСС название строки 3 дополнено фразой: «кроме лиц, являющихся гражданами государств — членов ЕАЭС». Соответственно, по данной строке не нужно показывать пособия по временной нетрудоспособности, выплаченные гражданам из стран Евразийского экономического союза.

Напомним, что в ЕАЭС помимо Российской Федерации входят республики Беларусь, Казахстан, Армения и Кыргызская республика. Граждане перечисленных государств имеют право на социальное обеспечение на тех же условиях, что и граждане РФ (п. 3 ст. 98 договора о ЕАЭС). А социальное обеспечение включает в себя, в том числе, страхование на случай временной нетрудоспособности (абз. 9 п. 5 ст. 96 Договора о ЕАЭС). В связи с этим гражданам государств, входящих в ЕАЭС, которые работают в РФ по трудовым договорам, пособие по болезни следует выплачивать по российскому законодательству. Перечисленные им пособия нужно показывать по строке 1 таблицы 2 (то есть вместе с пособиями, которые выплачены гражданам РФ).

Таблица 5

В таблице 5 раздела I показываются выплаты, производимые за счет средств федерального бюджета. Например, к ним относятся доплаты к больничным пособиям, начисленные бывшим военнослужащим, а также выплаты сверх размеров пособий лицам, пострадавшим от радиации (в частности, на Чернобыльской АЭС, ПО «Маяк», Семипалатинском полигоне). Комментируемым приказом уточняется, что по графам 4, 7, 10 и 16 таблицы 5 нужно фиксировать количество оплаченных дней (а не количество выплаченных пособий).

Кроме этого, из таблицы 5 исключена строка 6, в которой следовало указывать расходы на выплату социального пособия на погребение или возмещение стоимости гарантированного перечня услуг по погребению. Отметим также, что в графу 5 строки 14 таблицы 2 больше не нужно вписывать сумму расходов на эти цели, возмещенную за счет средств ФСС. Теперь страхователям достаточно заполнить графу 4 строки 14 таблицы 2, указав в ней, сколько всего средств было направлено на выплату пособия на погребение или возмещение стоимости услуг по погребению. Напомним, что работодатель должен выплачивать пособие на погребение:

- своим работникам — в случае смерти несовершеннолетних членов семьи;

- родственникам умершего работника или другим гражданам, которые оплатили расходы по его погребению (п. 1, 2 ст. 10 Федерального закона от 12.01.96 № 8-ФЗ). Работодатель, выплативший социальное пособие на погребение, возмещает соответствующие суммы за счет средств ФСС.

Изменения в разделе II

В раздел II формы 4-ФСС вносятся показатели, на основании которых рассчитываются страховые взносы на «травматизм» и отражаются расходы на выплату страхового обеспечения. В данном разделе появились два новых поля и скорректирована таблица 6.

Новые поля

В начале раздела II новой формы 4-ФСС, как и в прежней форме, нужно указать код ОКВЭД согласно Общероссийскому классификатору видов экономической деятельности ОК-029-2001 (КДЕС Ред. 1) (см. «Классификаторы ОКВЭД, ОКДП, ОКУН, ОКП и ОКОФ будут действовать до 2017 года»).

А вот после этого реквизита следует заполнить два новых поля: «численность работающих инвалидов» и «численность работников, занятых на работах с вредными и (или) опасными производственными факторами». Как было сказано выше, эти поля были исключены из титульного листа формы 4-ФСС и перенесены в раздел II:

В указанных полях отражается списочная численность работающих инвалидов, а также сотрудников, занятых на работах с вредными и (или) опасными производственными факторами. Она рассчитывается на отчетную дату по правилам, которые утверждены Росстатом (новая редакция п. 23 Порядка заполнения 4-ФСС).

Напомним, что при определении списочной численности учитываются не все работники. Например, в списочную численность не включаются лица, которые выполняют работы или оказывают услуги по гражданско-правовым договорам, а также внешние совместители. В то же время в списочной численности следует учитывать лиц, которые находятся в отпусках по беременности и родам, а также в отпусках по уходу за ребенком (п. 80, 81.1 Указаний, утв. приказом Росстата от 28.10.13 № 428).

Таблица 6

Таблица 6 раздела II обновленной формы 4-ФСС изложена в новой редакции и называется «Расчет базы для начисления страховых взносов». Однако по набору показателей принципиальных отличий от прежнего варианта этой таблицы нет. Как и прежде, в ней нужно указывать выплаты, перечисленные в пользу работников в отчетном периоде, размеры страхового и скидки к тарифу, а также другие сведения, необходимые для расчета взносов на «травматизм». Но по своей структуре таблица 6 раздела II стала похожа на таблицу 3 раздела I (напомним, что в последней отражается расчет базы для начисления взносов на случай временной нетрудоспособности и в связи с материнством). Правила заполнения скорректированной таблицы 6 изложены в пунктах 24.1 — 24.9 новой редакции Порядка заполнения 4-ФСС. Теперь таблица 6 выглядит так:

Другие изменения

Остальные изменения, внесенные комментируемым приказом в форму 4-ФСС и порядок ее заполнения, не затрагивают большинство страхователей или носят технический характер. Отметим только одно из таких новшеств. Речь идет о порядке заполнения строк, в которых отражается списанная сумма задолженности страхователя перед ФСС (строка 17 таблицы 1 раздела I и строка 17 таблицы 7 раздела II). В прежней форме 4-ФСС в этих строках следовало указывать задолженность, списанную на основании нормативных правовых актов РФ. Теперь в эти строки нужно будет также вносить сумму долга, которую органы ФСС не могут взыскать по причине пропуска срока на взыскание. Данное обстоятельство должно быть подтверждено судебным актов, в том числе определением суда об отказе в восстановлении пропущенного срока подачи заявления о взыскании недоимки и задолженности по пеням (новые редакции п. 7.15 и 26.14 Порядка заполнения 4-ФСС).

Заполнение формы 4-ФСС участниками пилотного проекта

В настоящее время в пилотном проекте по выплате пособий напрямую из ФСС участвуют 14 субъектов РФ (см. «Отчетность в ФСС за 9 месяцев 2015 года: как изменился порядок ее заполнения»). В этих регионах страхователи выплачивают пособия по временной нетрудоспособности только за первые три дня болезни. Оставшуюся часть больничного, а также другие пособия работникам перечисляют территориальные органы ФСС. Особенности заполнения расчета 4-ФСС страхователями, участвующими в пилотном проекте, установлены приказом ФСС России от 23.06.15 № 267 (далее — приказ № 267).

Заметим, что для страхователей из четырех субъектов РФ, которые присоединились к пилотному проекту с 1 июля 2015 года (республика Татарстан, и области), в приказе № 267 предусмотрены отдельные положения. В частности, начиная с расчета за I квартал 2016 года, страхователи из этих регионов не должны заполнять таблицы 2 и 5 раздела I и таблицу 8 раздела II. В отчетности за 9 месяцев 2015 года и за 2015 год в этих таблицах следовало отражать расходы на выплату пособий по состоянию на 1 июля 2015 года.

Также обратите внимание, что с 1 июля 2016 года к пилотному проекту присоединятся еще шесть субъектов РФ: республика Мордовия, Калининградская, Калужская, и области (постановление правительства РФ от 19.12.15 № 1389). Однако до 1 июля 2016 года страхователи из данных субъектов РФ должны заполнять 4-ФСС в общем порядке.

Способы и сроки сдачи формы 4-ФСС

Если среднесписочная численность работников страхователя за предыдущий год составила более 25 человек, то такой страхователь должен сдать расчет по форме 4-ФСС в электронном виде через интернет. Эта норма распространяется и на вновь созданные организации, у которых численность сотрудников превышает указанный предел. Страхователи с меньшей численностью работников имеют право сдавать форму 4-ФСС как на бумажном носителе, так и в электронном виде (п. 10 ст. 15 Федерального закона от 24.07.09 № 212-ФЗ; далее — Закон № 212-ФЗ).

Сроки сдачи расчета зависят от способа его представления (п. 9 ст. 15 Закона № 212-ФЗ). Если страхователь отчитывается «на бумаге», то сдать форму 4-ФСС за I квартал 2016 года надо не позднее 20 апреля. Крайний срок представления этого расчета через интернет — 25 апреля.

Штрафы за несвоевременную сдачу формы 4-ФСС

За несвоевременное представление формы 4-ФСС страхователь может быть оштрафован сразу по двум основаниям:

- за нарушение срока по взносам на случай временной нетрудоспособности и в связи с материнством (ст. 46 Закона № 212-ФЗ);

- за опоздание с отчетностью по взносам на «травматизм» (ст. 19 Федерального закона от 24.07.98 № 125-ФЗ).

С 2016 года сумма штрафа по каждому из этих оснований составляет 5 процентов от суммы взносов, начисленных к уплате за последние три месяца отчетного (расчетного) периода. Данный штраф рассчитывается за каждый полный или неполный месяц просрочки. При этом общая сумма штрафа (по каждому основанию) за весь период опоздания не должна превышать 30 процентов от указанной суммы взносов, но не может быть менее 1 000 рублей (подробнее о расчете штрафов за несвоевременное представление формы 4-ФСС см. «Страховые взносы «на травматизм»: что изменилось с 2016 года» и «Минтруд: штраф за непредставление формы 4-ФСС рассчитывается исходя из суммы взносов, уменьшенных на сумму выплаченных пособий»).

Кроме этого, за просрочку подачи расчета 4-ФСС суд может оштрафовать должностных лиц страхователя (например, организации или главного бухгалтера) на сумму от 300 до 500 рублей (ч. 2 ст. 15.33, ч. 1 ст. 23.1 КоАП РФ).