Составление формы 6 ндфл

С 2016 года налоговые агенты по НДФЛ должны представлять новую отчетность в ИФНС по итогам первого квартала, полугодия, девяти месяцев и года - форму 6-НДФЛ. Об этом сообщается в Приказе ФНС

Ежеквартальный отчет 6-НДФЛ

Согласно Приказа расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ.

Данный Расчет содержит два раздела:

- обобщенные показатели (в него входят: ставка НДФЛ, суммы начисленного дохода и удержанного налога, количество физлиц-получателей дохода и пр.);

- информация о размере полученных «физиками» доходов и удержанных из них сумм налога в разбивке по датам.

В строке 060 укажите количество человек, которые получали доход в течение отчетного (налогового) периода.

По строке 070 покажите сумму удержанного налога.

В строке 080 нужно указать сумму НДФЛ, которая была исчислена, но не удержана в текущем отчетном периоде. Обратите внимание: речь идет именно о суммах, которые организация должна была удержать до конца отчетного периода, но по каким-либо причинам не смогла этого сделать. К примеру, при выплате дохода в натуральной форме, если до конца отчетного периода денежных выплат в пользу того же физлица не было. В этом случае НДФЛ, исчисленный с натурального дохода, по строке 080 необходимо показать. «Переходящие» доходы, НДФЛ с которых организация удержит в следующем квартале, отражать по строке 080 не нужно. В частности, это касается НДФЛ с зарплаты, которую начислили, но до конца отчетного периода так и не выплатили. Например, из-за тяжелого финансового положения организации. В таком случае налог нужно будет отразить как неудержанный в строке 080 расчета 6-НДФЛ только по итогам года.

По строке 090 укажите сумму налога, возвращенного в соответствии со Налогового кодекса РФ.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий период представления отражаются только те операции, которые произведены за последние три месяца этого периода . Если операция начата в одном периоде, а завершена в другом, то она отражается в периоде завершения.

Примечание : Нюансы заполнения и их описания смотрите ниже в статье в комментариях ФНМ РФ.

Расчет по форме 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

В расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению налогом на доходы физических лиц, перечисленные в Кодекса.

- Строка 100

раздела 2 «Дата фактического получения дохода» заполняется с учетом положений Кодекса, Указывается дата фактического получения доходов, отраженных по строке 130:

- для зарплаты и премии (кроме годовой и квартальной) указывается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ. Данное правило соблюдается, даже если последний день месяца приходится на выходной;

- для отпускных и больничных указывается день выплаты (подп. 1 п. 1 ст. 223 НК РФ);

- для квартальной или годовой премии указывается последнее число месяца, в котором подписан приказ о премировании;

- для вознаграждения указывается день выплаты (подп. 1 п. 1 ст. 223 НК РФ);

- для доходов в натуральной форме указывается дата, когда такой доход получен физлицом (подп. 1 п. 1 ст. 223 НК РФ);

- для дивидендов указывается дата выплаты (подп. 1 п. 1 ст. 223 НК РФ);

- для сверхнормативных суточных указывается последний день месяца, в котором утвержден авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ);

- для дохода от экономии на процентах указывается последний день каждого месяца в течение срока, на который был предоставлен кредит (под. 7 п. 1 ст. 223 НК РФ).

- Строка 110

раздела 2 «Дата удержания налога», указывается дата удержания НДФЛ с доходов, отраженных по строке 130, заполняется с учетом положений пункта 4 и пункта 7 Кодекса,

Примечание : Если удержать НДФЛ с натурдохода невозможно или в случае, когда вычеты на детей превысили доход, ставится «00.00.0000»

- Строка 120

раздела 2 « », указывается дата, не позднее которой должна быть перечислена сумма НДФЛ: заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 Кодекса.

Примечание : Если день перечисления НДФЛ приходится на выходной или праздник, указывается ближайший следующий за ним рабочий день

- Строка 130

раздела 2. В случае предоставления работодателем сотруднику налоговых вычетов по НДФЛ, в строке 130 раздела 2 нужно указывать полную сумму полученного работником дохода, не уменьшая показатель на сумму вычета.

Примечание : Письмо ФНС от 20.06.2016 № БС-4-11/10956

- Строка 140 раздела 2. Указывается обобщенная сумма НДФЛ, удержанного на дату, отраженную в строке 100. Для доходов в натуральной форме ставится «0». В случае, когда вычеты на детей превысили доход, ставится «0».

открыть/закрыть

Строка 020 из 6-НДФЛ = сумма строк «Общая сумма дохода» раздела 5 из 2-НДФЛ

Если значения расходятся, проверьте: все ли доходы указали, нет ли арифметических ошибок и верно ли перенесли данные из регистров. Отчеты уже сданы? Подайте уточненный расчет по форме 6-НДФЛ, если ошибка в нем. Если ошибка в , то отправьте корректирующие справки 2-НДФЛ с верными данными. Если ошибка и в 6-НДФЛ, и в справках 2-НДФЛ, то придется подать несколько уточненок.

Строка 025 из 6-НДФЛ = сумма по коду 1010 в разделе 3 из 2-НДФЛ

Нашли ошибку? Возможно, не учли дивиденды по отдельному учредителю или ошиблись в арифметике. После того, как исправите ошибку, подайте уточненный расчет по форме 6-НДФЛ и корректирующие справки 2-НДФЛ с верными данными.

Строка 040 из 6-НДФЛ = сумма строк «Сумма налога исчисленная» 2-НДФЛ

Тут часто ошибаются из-за вычетов. Пояснениями отделаться не получится, поэтому после того, как исправите ошибку, отправьте уточненный 6-НДФЛ и корректирующие 2-НДФЛ.

Строка 060 расчета 6-НДФЛ = общее число справок 2-НДФЛ

Если в 6-НДФЛ указано верное число сотрудников, но по ошибке вы отправили лишние справки 2-НДФЛ, то можно обойтись без уточненки. Подайте пояснения и аннулирующие справки по 2-НДФЛ. Если же вы отправили меньше справок, то доотправьте оставшиеся и уточненный 6-НДФЛ. Не забудьте, что справки 2-НДФЛ нужно брать только с признаком 1.Строка 080 из 6-НДФЛ = сумма строк «Сумма налога, не удержанная налоговым агентом» в разделе 5 из 2-НДФЛ

Здесь, как и в предыдущих ситуациях, берите 2-НДФЛ с признаком 1. Чтобы избежать штрафов, подайте уточненный 6-НДФЛ и корректирующие 2-НДФЛ.

Образец, пример заполнения формы 6-НДФЛ 2017 за квартал, полугодие, год

Примечание : Предприниматели, адвокаты, нотариусы к административной ответственности не привлекаются ().

Если налоговики не получат расчет в течение 10 дней по истечении установленного срока для его представления, то они будут вправе приостановить операции налогового агента по счетам в банке и переводы электронных денежных средств.

Таблица штрафов за несдачу 6-НДФЛ

| Нарушение | Размер штрафа |

|---|---|

| Несвоевременное представление 6-НДФЛ | 1000

руб. за каждый полный/неполный месяц просрочки () |

| Представление 6-НДФЛ с недостоверными данными | 500

руб. за каждый расчет с ошибками () |

| Нарушение способа подачи (если вместо электронного расчета 6-НДФЛ вы подадите в ИФНС бумажную Форму) | 200 руб. за каждый расчет, сданный с нарушением формы подачи () |

| Если сдачу данной отчетности задержать более чем на 10 рабочих дней со дня, установленного для ее представления | помимо вышеуказанного штрафа работодателя ждет и блокировка его банковских счетов (). |

В какую инспекцию нужно будет представлять расчеты 6-НДФЛ?

Квартальные расчеты и отчетность по каждому физическому лицу по итогам налогового периода нужно будет представлять в ИФНС по месту учета налогового агента. При этом НК РФ уточнено:

- российские организации, имеющие обособленные подразделения, должны будут представлять отчетные документы в инспекцию по месту нахождения обособленных подразделений;

- крупнейшие налогоплательщики будут отчитываться в инспекцию по месту учета либо в инспекцию по месту учета по соответствующему обособленному подразделению (отдельно по каждому);

- индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) патентной системы - будут представлять отчетность в отношении своих работников в инспекцию по месту своего учета в связи с осуществлением указанной деятельности.

Примечание : . Удержанный НДФЛ налоговый агент перечисляет по реквизитам той налоговой инспекции, в которой организация состоит на учете. Для предпринимателей ИП есть особый порядок уплаты. Дана таблица куда сдавать 2-НДФЛ, 6-НДФЛ

Уточненный расчет по форме 6-НДФЛ

Примечание : . Сдали 6-НДФЛ, а потом нашли ошибку или получили требование подать уточненку от инспекторов. Что делать? Исправить данные и устранить неточность, сформировать отчет заново и отправить в свою ИФНС. Так избежите штрафов.

Подавайте обязательно, если после сдачи первичного расчета:

- изменились данные о суммах доходов и налога (например, налог был пересчитан);

- обнаружили ошибки в первичном расчете.

Если, например, в первоначальной форме указали неправильный КПП или ОКТМО налогового агента, то придется сдавать уточненный расчет. Заявлением о корректировке реквизитов первичного отчета тут не обойтись (письмо ФНС России от 23 марта 2016 г. ).

Расчет с ошибочным ОКТМО придется аннулировать. Для этого подайте уточненку с этим же ОКТМО, а во всех цифровых показателях проставьте нули. Это необходимо для того, чтобы убрать из лицевого счета ошибочные начисления. Если просто сдать уточненку с верным ОКТМО, ошибочные начисления так и останутся. К нулевой уточненке приложите сопроводительное письмо или пояснительную записку. Напишите, что сдаете расчет, чтобы закрыть ошибочные начисления. На это указывают представители ФНС России в частных разъяснениях.

На титульном листе в строке «Номер корректировки» проставьте «001» при сдаче первого уточненного расчета, «002» – второго и так далее. Об этом сказано в пункте 2.2 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

В отличие от правил заполнения справки 2-НДФЛ порядок составления формы 6-НДФЛ не предусматривает подачи аннулирующего или отменяющего расчета. Поэтому, если по ошибке вместо нулевого расчета вы отправили в инспекцию форму с заполненными показателями доходов и налогов, подайте уточненный расчет.

6-НДФЛ: ОСОБЕННОСТИ ЗАПОЛНЕНИЯ, различные ситуации, ответы на вопросы

С 2016 года отчитываться по НДФЛ придется ежеквартально. Ниже даны ответы на часто возникающие вопросы.

Кто обязан будет сдавать новую форму в 2016 году?

Все работодатели. То есть организации и предприниматели, у которых есть наемный персонал. Никаких исключений не предусмотрено.

В какие сроки нужно будет сдавать форму 6-НДФЛ в 2017 году?

Каким способом нужно будет направлять 6-НДФЛ?

В большинстве случаев новый отчет нужно будет . Исключение сделали только работодателям со штатом менее 25 человек. Такое же правило с 2016 года будет действовать для справок 2-НДФЛ.

Штрафы за опоздание с новой отчетностью 6-НДФЛ?

Если отчетность не сдать или сдать с опозданием, организации грозит штраф в 1000 руб. за каждый месяц просрочки. Помимо этого налоговики могут заблокировать счет.

Заполнять 6-НДФЛ на каждую «обособку» нужно отдельно

Нулевая 6-НДФЛ: сдавать или не сдавать...

Если в течение отчетного периода организация (предприниматель) не начисляли и не выплачивали физлицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, сдавать расчеты 6-НДФЛ не нужно. В таких случаях организация (предприниматель) не признается налоговым агентом. А сдавать расчеты должны именно налоговые агенты. При этом организация (предприниматель) вправе представить, а инспекция обязана принять нулевой расчет 6-НДФЛ.

Однако многие налоговые инспекторы придерживаются обратной точки зрения и считают, что при отсутствии выплат компании должны представлять нулевые расчеты 6-НДФЛ, несмотря на то что порядок заполнения не предусматривает нулевых показателей. Чтобы избежать блокировки счета за несданный отчет, необходимость представления нулевых форм лучше уточнить в своей инспекции.

Если не сдаете расчет, направьте в инспекцию письмо о том, что не являетесь налоговым агентом. Это обезопасит от претензий проверяющих и от блокировки расчетного счета. Потому что не дождавшись расчета по форме 6-НДФЛ, налоговая инспекция может заблокировать расчетный счет компании (). Ведь у нее не будет сведений, являетесь ли вы налоговым агентом или просто забыли подать расчет. Поэтому их лучше предупредить заранее. Письмо составьте в свободной форме .

Если инспектор будет настаивать на «нулевке», безопаснее ее сдать. Так как оба раздела в форме обязательны, их необходимо заполнить нулями, а во втором разделе указать любые даты из отчетного периода (желательно последний день).

Письмо в налоговую инспекцию об отсутствии обязанности представлять расчет 6-НДФЛ

Примечание

: Если организация или предприниматель не является налоговым агентом и не сдает расчет 6-НДФЛ. Письмо поможет избежать блокировки счета за несданный документ.

Руководителю ИФНС России № 666 Исх. № 1596 от 04.05.2016 ПИСЬМО |

Если выплат в пользу физлиц нет, то сдавать «нулевой» расчет 6-НДФЛ необязательно

Если российская организация или индивидуальный предприниматель не производят выплату доходов физлицам, то они не обязаны представлять расчет по форме 6-НДФЛ. Об этом Федеральная налоговая служба сообщила в письме от 04.05.16

Заработная плата выдана досрочно: когда перечислять НДФЛ

Дата фактического получения «зарплатного» дохода – последний день месяца, за который она начислена. Поэтому, если зарплата выдается досрочно, до конца месяца, при ее выдаче сотрудникам удерживать и перечислять НДФЛ в бюджет не нужно.

Поскольку в этом случае получается, что несмотря на то, что деньги у работников уже на руках, с точки зрения уплаты НДФЛ доход они еще не получили. Исчислить и удержать налог нужно будет по окончании расчетного месяца при следующей выплате денег работникам: либо в последний день месяца, либо в следующем месяце.

Как заполнить 6-НДФЛ, если в I квартале 2016 года зарплата начислена, но не выплачена?

В данной ситуации нужно заполнить раздел 1 формы 6-НДФЛ, а раздел 2 не заполнять (письмо ФНС РФ от 12.02.2016 ). Если вы отчитываетесь в электронном виде, скорее всего, удалить раздел 2 не позволит система. Как заполнить строки второго раздела в такой ситуации (когда фактически нет данных), лучше уточнить в своей налоговой инспекции.

В I квартале 2016 года организация ежемесячно начисляла зарплату работникам, но не выплачивала ее по причине тяжелого финансового состояния. Как нужно было отразить «зарплатный» доход в расчете 6-НДФЛ за I квартал? Как заполнить 6-НДФЛ за полугодие, если зарплату за январь-март работники получились только в апреле, после того, как налоговый агент отчитался за I квартал? Ответы на эти вопросы содержатся в письме ФНС России от 24.05.16 .

6-НДФЛ: как заполнить, если выплату зарплаты задержали на целый квартал

В ситуации, когда весь первый квартал зарплата сотрудникам начислялась, но из-за финансовых трудностей работодателя персонал получил свои деньги только в апреле, в 6-НДФЛ за первый квартал начисленные суммы попадут только в раздел 1.

При этом начисленную сумму зарплатного дохода следует отразить в строке 020, а соответствующую сумму НДФЛ - в строке 040. В строках 070 «Сумма удержанного налога» и 080 «Сумма налога, не удержанная налоговым агентом» нужно проставить нули. Вписать в строку 070 сумму удержанного в апреле с квартальной зарплаты НДФЛ нужно будет уже при заполнении расчета за полугодие.

6-НДФЛ: как отразить в 6-НДФЛ зарплату и пособия, выплаченные в один день

Налоговики в Письме ФНС от 27.04.2016 напомнили, что при заполнении раздела 2 формы 6-НДФЛ данные в строках 100-140 указываются с разбивкой по датам. А вот использовать дополнительное деление еще и по налоговым ставкам не нужно.

Кроме этого, разъяснено, что в случае, когда данных для раздела 2 хватило на меньшее количество страниц, чем сформировалось в связи с заполнением нескольких разделов 1, во всех пустых знакоместах – «квадратиках» нужно проставить прочерки.

Федеральная налоговая служба в письме от 01.08.16 дала ответы на самые популярные вопросы, связанные с порядком составления расчета 6-НДФЛ. В частности, чиновники пояснили на примере, как заполнить расчет в ситуации, когда зарплата и пособия выплачиваются в один день.

Порядок заполнения и представления расчета 6-НДФЛ

Заполнение формы 6-НДФЛ: суточные сверх нормы, материальная выгода, отпускные, больничные

В этой статье на портале Бухгалтерия Онлайн показано, как правильно показать в расчете разные виды выплат, и в каком случае следует подать уточнения за первый квартал.

Заполнение 6-НДФЛ: перерасчет отпускных, ошибки при удержании налога, расчеты при увольнении

Бухгалтерия Онлайн приведен порядок заполнения расчета 6-НДФЛ в неординарных ситуациях, которые пока не нашли отражения в разъяснениях ФНС России: перерасчет излишне выплаченных отпускных; «доудержание» НДФЛ, ошибочно удержанного в меньшем размере; увольнение сотрудника, который не отработал аванс и т.п.

Отражаем премию в 6-НДФЛ

Для НДФЛ-целей датой получения дохода в виде премии за производственные результаты считается последний день месяца, за который сотруднику был начислен такой доход. Соответственно, информация об этой операции включается в 6-НДФЛ того отчетного периода, к которому относится данный месяц.

Важно! Для премий, выплачиваемых не за производственные результаты, получения дохода в целях уплаты НДФЛ, это уже не зарплата.

Налоговая в Письме ФНС от 01.08.2016 (Вопрос 11) отвечает: "Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты."

Обнародованы , при помощи которых налоговые агенты могут самостоятельно проверить правильность заполнения 6-НДФЛ. Обратите внимание, что опубликованные ранее данные были откорректированы, и при проверке ежеквартальной отчетности нужно ориентироваться на обновленные данные.

Как заполнять 6-НДФЛ, если в апреле работодатель предоставил работнику имущественный вычет с начала года

В апреле 2017 г. работник принес бухгалтеру уведомление из инспекции о подтверждении вычет по НДФЛ в связи с приобретением жилья. Работодатель вернул сотруднику суммы НДФЛ, удержанные с начала календарного года. Нужно ли в описанной ситуации сдавать уточненный расчет машиночитаемых форм документов налоговой и бухгалтерской отчетности, документов, используемых при учете налогоплательщиков, при представлении в налоговые органы, а также для подготовки и выгрузки файлов любой налоговой отчетности!

Отчетность через интернет. Контур.Экстерн

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления - формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

| Лучший способ выразить благодарность автору - поделиться с друзьями!!! |

| Узнавайте о появлении нового материала первым! Подпишитесь на обновления по email: |

| Ищите нужную информацию у нас на сайте. В форме поиска укажите свой запрос |

| Следите за обновлениями в |

Раздел: образец заполнения 6-НДФЛ

Сложным вопросом для многих бухгалтеров является заполнение формы 6-НДФЛ в ситуации, когда зарплата за март перечисляется работнику в апреле. Как в данном случае действовать, ведь 1 апреля является рубежом I и II кварталов внутри налогового года? Как данные о полученном доходе отражаются в разных строках формы? Ответы на эти вопросы вы найдете в этой статье .

Ситуация описанная выше является довольно распространенной, когда сотрудники получают зарплату за прошедший месяц в начале следующего месяца. Принимая во внимание указанную особенность мы считаем необходимым отметить, что для отчета 6-НДФЛ за первое полугодие есть два существенных момента:

первый это то, что зарплата за март выплачивалась в апреле и это нужно правильно отразить в разделе 2 формы;

второй момент это то, что зарплата за июнь выплачивается сотрудникам в июле и это тоже нужно учесть правильно в разделе 2 (тут нужно поступать по аналогии с заполнением отчета за 1 квартал, в этом отчете март был переходящим месяцем между 1 кварталом и 2 кварталом, в отчете за 6 месяцев та же ситуация, но теперь вместо марта у нас июнь и этот месяц теперь будет переходящим между 2 кварталом и 3 кварталом — в общем ничего сложно читайте далее и все встанет на свои места).

Заполнение формы 6 НДФЛ происходит следующим образом

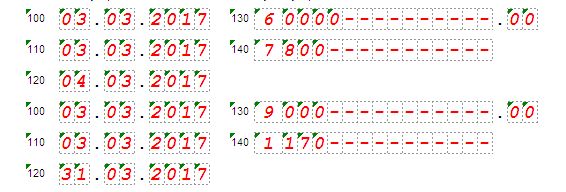

В отчете за I квартал в разделе 1 вам необходимо отразить сумму всех начисленных за отчетный период доходов (стр. 020) и налоговых вычетов (стр. 030). Далее в стр. 040 указывается сумма исчисленного налога со всех доходов за 1-ый кв., в т.ч. и с з/платы за март. (сумма удержанного налога) заполняется с учетом следующей особенности: так как налог с зарплаты за март удержан не был из-за того, что работник ещё не получил деньги на руки, в налог с этой зарплаты не отражается.

Нужно отметить, что строка 100 раздела II для отчета за 1-ый квартал в части з/платы за месяц март не заполняется, несмотря на то, что 31 марта – это ещё I квартал. Данные по з/плате за месяц март необходимо отразить в отчете за 6-ть месяцев т.е. во II квартале, используя для этого второй разделе отчета заполняя отдельный блок. В него вписываются те данные, которые относятся к мартовской зарплате (см. фрагмент заполненного отчета). Он будет выглядеть следующим образом исходя из условия что з/плата за март получена персоналом 5 апреля: в стр. 100 проставляется 31-ое марта, следующая строка для заполнения 110 – в ней необходимо указать дату 05-ое апреля, и последняя строка 120 – для нее указывается дата 06-ое апреля. Начисленная з/плата за месяц март указывается в стр. 130, а сумма удержанного налога от этой зарплаты в стр. 140. Стоит учесть, что для отчета за 1 квартал или за 6 месяцев сумма всех строк 130 раздела 2 не будет соответствовать данным строки 020 раздела 1 — это нормально. При возникновении вопросов у инспекторов Налоговой службы к отчету за 1 квартал или за 6 месяцев вам необходимо объяснять, что реально зарплата за март выплачивалась в апреле, а за июнь в июле. Все это соответствует существующим требованиям со стороны ФНС и Минфина — такова особенность новой формы 6-НДФЛ.

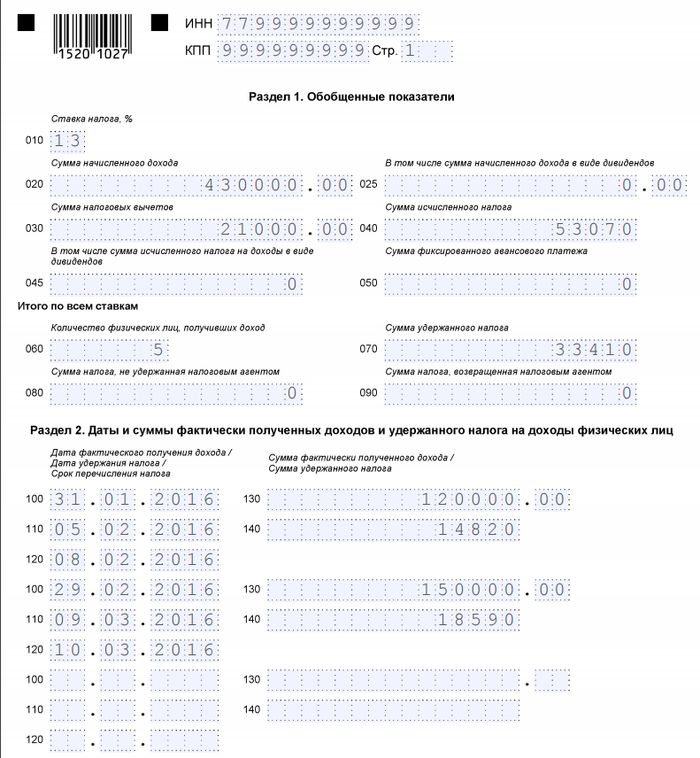

Разберём условный пример и покажем как заполнить отчет 6-НДФЛ за 1 квартал

В компании «Бета» согласно Положению об оплате труда персоналу выплачивается аванс 15-го числа и заработная плата 5-го числа (чтобы не усложнять пример, в компании «Бета» все сотрудники получают з/плату в установленный день).

В таблице № 1 мы видим все исходные данные которые будут необходимы для заполнения отчета (мы рекомендуем вам делать такую же таблицу, так вам будет удобнее иметь все необходимые данные перед глазами и убедиться, что дата выплаты зарплаты и дата перечисления в бюджет удержанного НДФЛ не попадает на выходные или праздничные дни).

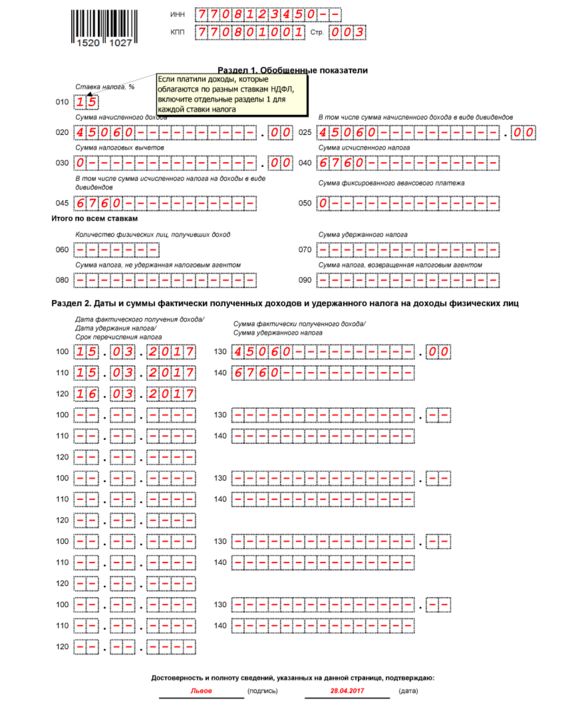

Бухгалтер компании заполнил отчет 6-НДФЛ за 1 квартал следующим образом:

В разделе I: строка 020 – 430 000 рублей, строка 030 – 21 000 рублей, строка 040 – 53 170 рублей, строка 070 – 33 410 рублей.

В разделе II: заполняются данные в части дохода, полученного за январь и февраль. Доходы за март в нём не указываются.

Ниже представлен образец заполнения 6-НДФЛ.

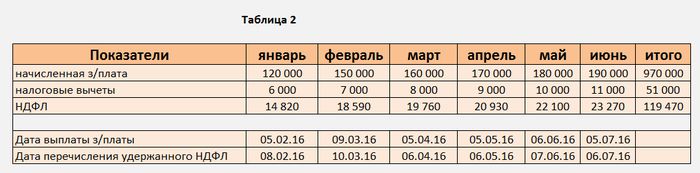

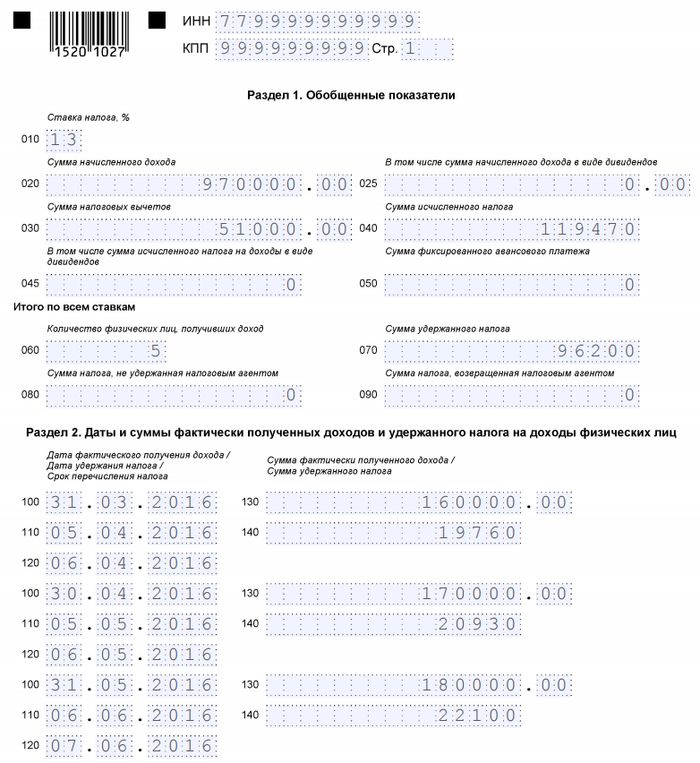

Разберём условный пример и покажем как заполнить отчет 6-НДФЛ за полугодие

В таблице № 2 мы видим все исходные данные которые будут необходимы для заполнения отчета (мы рекомендуем вам делать такую же таблицу, так вам будет удобнее иметь все необходимые данные перед глазами и убедиться, что дата выплаты зарплаты и дата перечисления в бюджет удержанного НДФЛ не попадает на выходные или праздничные дни).

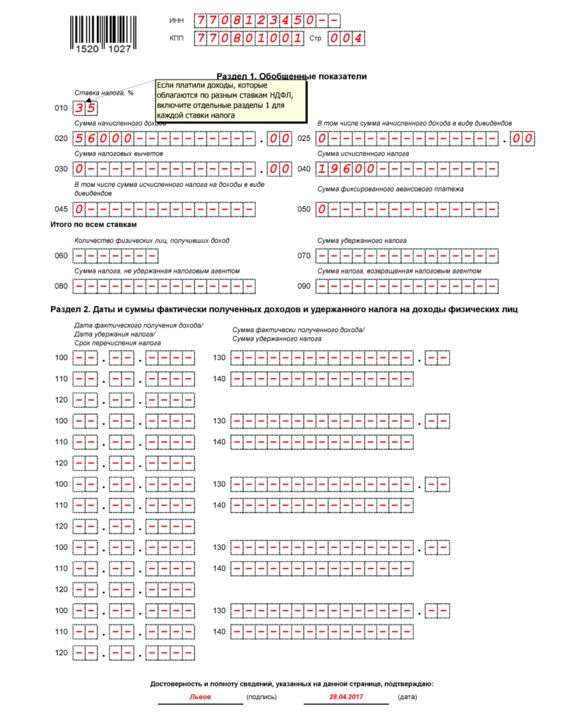

Бухгалтер компании заполнил отчет 6-НДФЛ за полугодие следующим образом:

В разделе I: строка 020 – 970 000 рублей, строка 030 – 51 000 рублей, строка 040 – 119 470 рублей, строка 070 – 96 200 рублей (из таблицы 2 показатель «НДФЛ», сумма за январь-май).

В разделе II: заполняются данные в части дохода, полученного за январь, февраль, март, апрель и май. Доходы за июнь в нём не указываются.

Ниже представлен образец заполнения 6-НДФЛ за полугодие.

Бланки формы 6-НДФЛ доступны на сайтах налоговых инспекций, при необходимости Заполняются все строки и графы. Наличие пустых разделов воспринимается проверяющими инспекторами ИФНС как ошибка в отчетности. Следующий образец заполнения 6-ндфл подготовленный нашим агентством будет опубликован в наших новых статьях, не исключено что мы подготовим отдельную развернутую статью именно по вашему случаю (что бы не пропустить эту публикацию подписывайтесь на наши новости — это бесплатно).

Если у кого то из наших читателей есть желание разместить свой образец заполнения 6-ндфл присылайте мы опубликуем.

Образец заполнения 6-НДФЛ за полугодие подготовленный нашими специалистами

Бланк и порядок заполнения формы утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11-450@.

Принцип подготовки расчета в 2017 году не отличается от налоговых деклараций. Первый лист - титульный, на втором - общая сумма налога и ее расчет, а также вычеты, суммы доходов с датами выплаты и суммы удержанного налога.

В расчете конкретной компании может оказаться больше двух листов, например, если доходы сотрудников облагаются по разным ставкам (есть резиденты и нерезиденты). Или если компании не хватит строчек для заполнения доходов с датами выплаты. Тогда надо заполнить несколько разделов с расчетом налога либо с выплаченными доходами.

Кто сдает 6-НДФЛ

Форму должны сдавать в налоговую все работодатели: компании и индивидуальные предприниматели, у которых есть работники. Она не отменяет сдачу справок 2-НДФЛ. Организации сдают и то, и другое:

- в 6-НДФЛ показывают начисленный и удержанный налог в целом;

- в 2-НДФЛ - налог по каждому сотруднику.

Сроки сдачи 6-НДФЛ

Сдавать расчет в налоговую инспекцию надо не позднее последнего числа месяца, следующего за отчетным периодом. Срок сдачи не зависит от формы сдачи отчетности. И для бумажной, и для электронной формы срок единый.

Отчетные периоды: 1 квартал, полугодие, 9 месяцев.

Если срок выпадает на выходной или нерабочий праздничный день, то отчетность надо сдать в ближайший рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387).

Штрафы 6-НДФЛ

Предусмотрены три вида штрафа по данному виду отчетности:

- за неверные сведения (ошибки);

- за сдачу отчета не в той форме (в бумажной вместо электронной);

- за нарушение срока сдачи сведений.

Штраф за несвоевременную сдачу 6-НДФЛ - 1000 рублей за каждый полный или неполный месяц просрочки. Такой же предусмотрен штраф за ошибки (ст. 126 НК РФ).

Налоговики считают штраф за просрочку со дня, следующего за крайним сроком сдачи по НК РФ.

Недостоверные сведения - это любые ошибки в отчете. Такой вывод ФНС сделала в письме от 09.08.2016 № ГД-4-11/14515. Однако в письме от 16.11.2016 № БС-4-11/21695@ налоговики изменили позицию и пришли к выводу, что инспекторы не вправе штрафовать за ошибки в 6-НДФЛ, если не пострадали бюджет и интересы работника.

Административный штраф за опоздание с расчетом руководителю организации - от 300 до 500 рублей (ст. 15.6 КоАП РФ). За задержку более чем на 10 рабочих дней инспекция вправе заблокировать расчетный счет организации (п. 3.2 ст. 76 НК РФ).

Обратите внимание: если отчет отправляется на бумаге по почте, то датой представления будет считаться дата отправки с описью вложения.

Штрафы 6-НДФЛ. Таблица

| Нарушение | Штраф |

| ошибки | 500 руб.(ст. 126.1 НК РФ). |

| отчет сдан на бумаге | 200 руб. (ст. 119.1 НК РФ). |

| отчет сдан позже срока | 1000 руб. за каждый месяц просрочки (п. 1.2 ст. 126 НК РФ) |

Куда сдавать 6-НДФЛ

Расчет представляется в налоговую инспекцию по месту учета организации или ИП (п. 2 ст. 230 НК РФ). Если у компании есть обособленные подразделения, то отчет сдается сразу в несколько инспекций.

В форму 6-НДФЛ в налоговую инспекцию по месту нахождения компании включаются доходы и налоги работников головного офиса. А выплаты сотрудникам подразделений указываются в отдельных расчетах (абз. 4 п. 2 ст. 230 НК РФ).

Если кто-то трудится в подразделении и в головном офисе, доходы и налоги в разных расчетах указываются в зависимости от отработанного времени (письма Минфина России от 29.03.2010 № 03-04-06/55 и ФНС России от 14.10.2010 № ШС-37-3/13344).

Если компания выслала расчет в инспекцию головного офиса вместо филиала, надо отправить исходный отчет в филиал. Правда, инспекторы могут оштрафовать за несдачу расчета. Тогда стоит пояснить, что все сведения о работниках филиала включены в 6-НДФЛ по головному офису. А значит, отчетность сдана, пусть и в другую инспекцию.

Если, например, два офиса компании обслуживает одна инспекция, но у них разные ОКТМО, сдать 6-НДФЛ надо за каждое подразделение. Это правило действует, даже если компания и подразделение состоят на учете в одной инспекции. Если компания составит один расчет, то за несдачу второго инспекторы оштрафуют минимум на 1000 рублей (п. 1.2 ст. 126 НК РФ).

Штраф отменить в суде не получится, судьи поддерживают налоговиков (постановление Арбитражного суда Дальневосточного округа от 03.06.2016 № Ф03-2355/2016).

Заполнение 6-НДФЛ

Заполнять отчет нужно в целом по организации нарастающим итогом с начала года в рублях без копеек.

Раздел 1

Общую сумму доходов, исчисленный и удержанный налог надо отразить в строках 020-040, 070 раздела 1. Если доход облагался по разным ставкам (например, 13 и 30%), то по каждой нужно заполнить отдельные строки 010-040 раздела 1.

В строках:

- 030 - показывают сумму вычетов, облагаемых по ставке 13%, кроме дивидендов (п. 1 ст. 224, п. 3 ст. 210 НК РФ).

- 060 - показывают число физлиц, которым был выплачен доход. Если сотрудник в течение квартала подрабатывал подрячиком либо уволился, но потом вернулся назад, его считают только один раз.

Форму надо сдавать, даже если она нулевая. В этом случае в первой клеточке, отведенной для зарплаты или налога, надо ставить ноль, а во всех остальных клеточках - прочерки.

Раздел 2

В разделе следует распределить все доходы по датам. Их три: дата фактического получения, дата удержания НДФЛ и срок его перечисления.

Зарплата . Датой фактического получения зарплаты признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Поэтому в строке 100 нужно записать 31-е (30-е) число, даже если этот день выпал на выходной. На порядок удержания эта дата не влияет. Удержать налог надо при фактической выдаче денег, а перечислить - на следующий день (п. 6 ст. 226 НК РФ).

Отпускные и больничные . Если работник получит отпускные в 2017 году, то в строках 100 и 110 дата получения дохода будет одинаковой - дата выплаты денег. А вот срок перечисления в 120 будет отличаться. Перечислить НДФЛ с отпускных нужно в последний день месяца, в котором компания их выдала (п. 6 ст. 226 НК РФ). Если этот день попадает на выходной, то срок переносится на первый рабочий день.

Особенности заполнения

При подготовке расчета учтите следующее.

Как отразить доход в натуральной форме

Налог, который компания не смогла удержать, надо показать в строке 080 6-НДФЛ. Это правило действует, если до конца года компания не будет платить физлицу деньги.

Раньше ФНС считала, что в 110 и 120 надо отражать фактические даты, даже если компания не смогла удержать НДФЛ (письмо от 25.02.2016 № БС-4-11/3058@). Но формат 6-НДФЛ не позволял записать нули в строках 100-120. Программу налоговики доработали только во втором квартале (письмо ФНС России от 25.04.2016 № 11-2-06/0333@). Если компания раньше ставила фактические даты, это не ошибка. Уточнять отчетность не требуется.

Какую сумму отразить в строке 030

Здесь надо указать вычеты, которые предоставлены сотруднику в отчетном периоде. Например, вычеты на детей, покупку имущества, оплату обучения и лечения. Если компания выдала материальную помощь свыше 4000 рублей, то в строке 030 надо указать необлагаемый лимит 4000 рублей (п. 28 ст. 217 НК РФ). В 110 и 120 поставить "00.00.0000". Так считает и ФНС (письмо от 20.06.2016 № БС-4-11/10956@).

Как заполнить строки 070 и 080, если компания выдала зарплату в одном месяце, а выдала в другом

ФНС не раз разъясняла, что в строке 070 надо поставить 0, если компания начислила зарплату в одном месяце, а выдала в другом (письмо от 01.07.2016 № БС-4-11/11886@). Некоторые компании восприняли разъяснения буквально и в расчетах за прошлые периоды ставили нули в строке 070, хотя и удерживали налог. Это ошибка, поэтому надо уточнить расчет. Иначе налоговики оштрафуют за недостоверные сведения на 500 рублей (ст. 126.1 НК РФ).

Как отразить премию сотруднику к юбилею

Бонус к празднику - это не оплата труда, поэтому в строке 100 надо записать день, когда выдали премию, а не последний день месяца.

ФНС считает, что любую премию в строках 100-140 надо отражать отдельно от зарплаты (письмо от 08.06.2016 № БС-4-11/10169@). Но это спорно. Премия, которая зависит от результатов работы, относится к оплате труда (ст. 129 ТК РФ). Дата получения дохода в виде оплаты труда -последний день месяца. Так считают судьи (определение ВС РФ от 16.04.2015 № 307-КГ15-2718). Значит, компания вправе записать зарплату и премию в одном блоке строк 100-140.

Как отразить пособия

Если, например, за 3 квартал пособия начислены в сентябре, а выданы в октябре, надо показать пособия в строке 020 за тот период, в котором выданы деньги. Дата такого дохода - день выплаты. Поэтому доходы и исчисленный НДФЛ следует отразить в строках 020 и 040 расчета за год.

ФНС раньше поясняла, что в строке 020 надо показывать начисленные пособия (письмо от 16.05.2016 № БС-4-11/8568@). Но это неверно. Если компания так делала, то надо уточнить расчеты за прошлые периоды.

Как заполнить расчет, если зарплата, больничный и доплата до среднего заработка на период болезни выданы в один день

Зарплату, пособия и доплату отразите в отдельных строках 100-140. Например, если компания начисляла три выплаты в августе, а выдала 15 сентября, то заполните раздел 2 так.

Зарплата в строках:

- 100 - 31.08.16;

- 110 - 15.09.16;

- 120 - 16.09.16.

- 100 - 15.09.16;

- 110 - 15.09.16;

- 120 - 30.09.16.

- 100 - 15.09.16;

- 110 - 15.09.16;

- 120 - 16.09.16.

Доплата до среднего заработка - это не зарплата, поэтому дата получения дохода - день выплаты. В то же время это и не пособие, поэтому удержать НДФЛ надо не в последний день месяца, а в день, следующий за датой выплаты. То есть у трех выплат будут совпадать только дата удержания НДФЛ в строке 110. А даты получения дохода и сроки оплаты НДФЛ разные.

Пример заполнения 6-НДФЛ

Приведем образец заполнения расчета.

В разделе 1 6-НДФЛ надо отразить выплаты физлицам, начисленные за отчетный период, вычеты и НДФЛ.

В разделе 2 отражается выданная зарплата и другие выплаты работникам.

Нулевой 6-НДФЛ

Нулевой расчет не надо сдавать, так как отчетность сдают налоговые агенты - компании и предприниматели, которые выдавали физлицам доходы (п. 1 ст. 226, п. 2 ст. 230 НК РФ). Если компания не начисляла зарплату и не выдавала другие доходы сотрудникам, расчет сдавать не требуется.

Инспекторы не вправе блокировать счета и штрафовать компанию, если она не сдаст нулевой 6-НДФЛ. Но, чтобы исключить все риски, направьте письмо, что физлица не получали доходы.

Уточненка 6-НДФЛ

Расскажем о частых ошибках, которые требуют уточнения расчета.

В 020 отражены доходы, которые еще не получены. Компании ошибаются из-за разъяснений ФНС. Налоговики сделали вывод, что в строке 020 надо показать начисленные пособия (письмо от 16.05.2016 № БС-4-11/8568@). Но это неверно.

В 020 попадают только те доходы, которые «физики» фактически получили. То есть те вознаграждения, по которым в отчетном периоде наступила дата получения дохода из статьи 223 НК РФ. Например, для зарплаты, материальной выгоды, сверхлимитных суточных дата получения дохода - последний день месяца. А вот для пособий и отпускных дата дохода - день выплаты (подп. 1 п. 1 ст. 223 НК РФ).

Если компания будет следовать рекомендациям налоговиков, строка 020 расчета за год не совпадет с доходами в справке 2-НДФЛ (письмо ФНС России от 10.03.2016 № БС-4-11/3852@). Ведь в справках компания показывает только выданные пособия (письмо ФНС России от 24.10.2013 № БС-4-11/19079).

Лишние доходы в 020 - это недостоверные сведения, поэтому нужна уточненка.

Необлагаемые выплаты записаны как доходы и вычет в 020 и 030. В строке 030 помимо стандартных, социальных и имущественных вычетов нужно писать часть доходов, которые не облагаются НДФЛ. Например, 4000 рублей, если компания выдала материальную помощь выше этой суммы. Коллеги запутались, поэтому отражали в 020 выплаты, которые полностью освобождены от НДФЛ, и одновременно ставили их в 030. Например, детские пособия.

По итогам года инспекторы сравнят строку 020 с доходами в 2-НДФЛ. В справках не отражаются детские пособия, поэтому отчеты не совпадут. Хотя компания не занизила налог, стоит подать уточненку 6-НДФЛ. Так же считают опрошенные налоговики.

В 070 показан НДФЛ с переходящих доходов. Раньше налоговики разъясняли, что в 070 нужно записать НДФЛ с переходящих выплат, если организация удержала налог после окончания квартала, но до составления отчетности. Компании следовали этим рекомендациям. Но потом ФНС решила, что в строке 070 надо заполнять НДФЛ, который компания удержала на отчетную дату (письмо от 16.05.2016 № БС-4-11/8609).

Если в 070 записан налог с зарплаты июня, которая выдана в июле, инспекторы считают это ошибкой. Поэтому безопаснее подать уточненку 6-НДФЛ.

В 100 указана дата, когда сотрудник не получал доход. Коллеги жаловались, что бухгалтерские программы всегда ставили в строку 100 день фактической выдачи денег. Хотя в нее нужно записать дату получения дохода по кодексу. Если указаны не те даты, нужна уточненка 6-НДФЛ.

Например, дата получения дохода по зарплате - всегда последний день месяца. А если работник увольняется, то последний рабочий день месяца, за который компания начислила зарплату (п. 2 ст. 223 НК РФ). День, когда работник получил деньги, значения не имеет.

В 120 указана дата платежки по налогу, а не срок по НК РФ. Ошибка возникает у компаний, которые задерживают налог. Они специально ставят дату перечисления, чтобы налоговики не насчитали пени и штрафы.

Инспекторы легко обнаружат недочет. Есть всего два варианта, как заполнить строку 120. Здесь заполняют крайний срок перечисления НДФЛ. По зарплате это день, следующий за выплатой, а по отпускным и пособиям - последний день месяца. Дата может быть позже лишь в одном случае - если срок попадает на выходной. Тогда он переносится на ближайший рабочий день. В остальных случаях следует подготовить утоненку.

Проверки 6-НДФЛ

Рассмотрим три самых частых вопроса, которые возникают в ходе камеральной проверки расчета, и найдем решение для них.

Вычеты в 030 раздела 1 больше доходов в строке 020 . Вычеты в строке 030 не должны превышать доход (письмо ФНС России от 10.03.2016 № БС-4-11/3852@). Если компания записала больше, это ошибка. Из-за такого недочета компания могла неверно посчитать налог в строке 040. Поэтому следует подать уточненку, а в пояснениях написать, по какой причине произошла ошибка.

Оплаченный налог в карточке меньше удержанного в 6-НДФЛ . Инспекторы сверят, чтобы удержанный налог в строке 070 расчета был не больше фактически перечисленного налога за год. Перечисленный НДФЛ налоговики возьмут из карточки расчетов с бюджетом. Соотношение может не выполняться по двум причинам:

- налог уплачен не вовремя;

- завышена сумма удержанного налога в отчете.

В любом случае налоговики запросят пояснения. Если в расчете ошибка, уточните его.

В уточненке изменены даты и суммы . Инспекторы сверят не только показатели в первичном расчете, но потребуют пояснить, почему изменились даты или суммы в уточненном. Например, если изменены даты перечисления НДФЛ в 120 или удержанный налог в 070.

В пояснениях надо указать, в связи с чем исправлены показатели. Например, по ошибке в строке 120 записан выходной, а не рабочий день, а в 070 неверно заполнен налог, который фактически не удержан.

Расчет состоит из:

- титульного листа;

- раздела 1 «Обобщенные показатели»;

- раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

Отчетность нужно представлять в электронной форме по ТКС. При численности физических лиц, получивших доходы в налоговом периоде, до 25 человек работодатели могут представить данный расчет сумм налога на бумажных носителях.

При заполнении формы расчета не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать на бумажном носителе;

- скрепление листов, приводящее к порче бумажного носителя.

При заполнении формы расчета должны использоваться чернила черного, фиолетового

или синего цвета.

Обратите внимание

При отсутствии значения по суммовым показателям указывается ноль («0»).

Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе – дробной части десятичной дроби.

Если для указания какого-либо показателя не требуется заполнение всех знакомест соответствующего поля, в незаполненных полях проставляется прочерк. Например:

«ИНН 5024002119 – –». Дробные числовые показатели заполняются аналогично:

«1234356 – – – – – – – – . 50».

Форма расчета заполняется по каждому ОКТМО отдельно.

На каждой странице расчета в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется дата подписания и подпись.

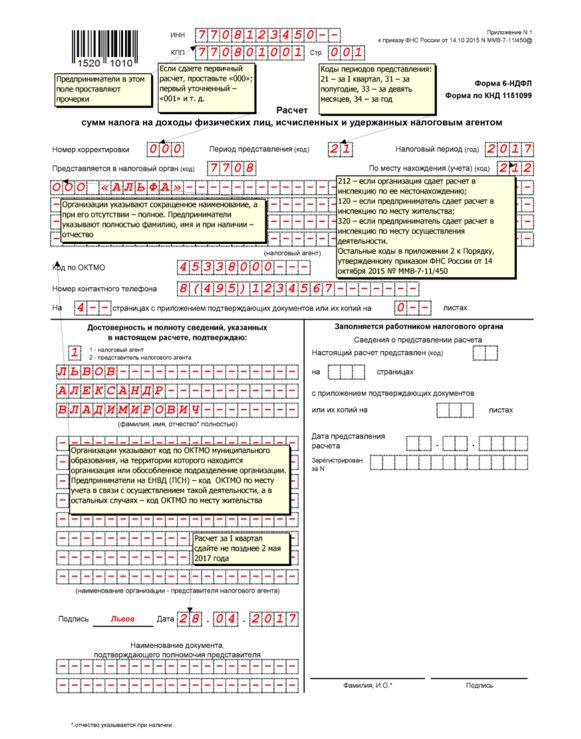

Титульный лист формы 6-НДФЛ

Титульный лист формы 6-НДФЛ носит информационный характер. На нем указывают наименование фирмы, ИНН, КПП. По строке «Номер корректировки» – при представлении в налоговый орган первичного расчета проставляется «000», при представлении уточненного расчета указывается номер корректировки («001», «002» и так далее).

По строке «Период представления (код)» – код периода представления. По строке «Налоговый период (год)» – соответствующий период (например, 2016).

Также нужно указать код налогового органа, в который представляется расчет. По строке

«По месту нахождения (учета) (код)» – код места представления расчета налоговым агентом. Кроме того, на титульном листе нужно также указать код ОКТМО и номер контактного телефона.

Обратите внимание: если при заполнении расчета по форме 6-НДФЛ допущена ошибка в части указания КПП или ОКТМО, то для ее исправления налоговый агент должен представить

в налоговый орган по месту учета два расчета (письмо ФНС России от 12 августа 2016 г.

№ ГД-4-11/14772@):

- уточненный расчет с неправильным КПП или ОКТМО (тем, который был указан в первоначально представленном расчете). При этом показатели всех разделов должны быть нулевыми;

- первичный расчет с указанием правильного КПП или ОКТМО.

Раздел 1 формы 6-НДФЛ «Обобщенные показатели»

В разделе 1 формы 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей ставке.

Если работодатель выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, раздел 1, за исключением строк

060–090, заполняется для каждой из ставок налога. В случае если показатели соответствующих строк раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060–090 заполняются на первой странице раздела 1. По строке 010 нужно указать соответствующую ставку налога, с применением которой исчислены суммы налога.

По строке 020 указываются все доходы, дата получения которых приходится на период представления расчета. Например, если это I квартал, то следует указать всю зарплату, начисленную за январь – март, включая часть зарплаты за март, выплаченную в апреле

(письма ФНС России от 18 марта 2016 г. № БС-4-11/4538@, от 25 февраля 2016 г.

№ БС-4-11/3058@).

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде,

а выплачено в другом, то и сумма дохода (строка 020), и сумма исчисленного с него НДФЛ (строка 040) должны быть отражены в отчете, который составляется за период, на который приходится период выплаты пособия (письмо ФНС России от 1 августа 2016 г.

№ БС-4-11/13984@).

По строке 025 – сумма начисленного дохода в виде дивидендов.

По строке 030 – сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению. По строке 040 – сумма исчисленного налога нарастающим итогом с начала налогового периода.

По строке 045 – обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 050 – обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принима-емая в уменьшение суммы исчисленного налога с начала налогового периода.

По строке 060 укажите общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется.

По строке 070 – общая сумма удержанного налога нарастающим итогом с начала налогового периода.

По строке 080 – общая сумма налога, не удержанная налоговым агентом, нарастающим итогом

с начала налогового периода.

Обратите внимание

При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

По строке 090 – общая сумма налога, возвращенная налоговым агентом, нарастающим итогом

с начала налогового периода.

Раздел 2 формы 6-НДФЛ «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

В разделе 2 формы 6-НДФЛ указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

В этом разделе нужно отразить:

- по строке 100 – дату фактического получения доходов, отраженных по строке 130;

- по строке 110 – дату удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

- по строке 120 – дату, не позднее которой должна быть перечислена сумма налога;

- по строке 130 – обобщенную сумму фактически полученных доходов (без вычитания НДФЛ) в указанную в строке 100 дату;

- по строке 140 – обобщенную сумму удержанного НДФЛ в указанную в строке 110 дату.

Обратите внимание: при получении дохода в виде оплаты труда датой фактического получения работником такого дохода признается последний день месяца, за который ему был начислен доход. Кроме того, дата фактического получения дохода определяется как день (ст. 223 НК РФ):

- выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц – при получении доходов в денежной форме;

- передачи доходов в натуральной форме – при получении доходов в натуральной форме;

- приобретения товаров (работ, услуг), ценных бумаг – при получении доходов в виде материальной выгоды. В случае, если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг;

- зачета встречных однородных требований;

- списания в установленном порядке безнадежного долга с баланса организации;

- последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки;

- последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств.

НДФЛ с пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных нужно перечислить не позднее последнего числа месяца, в котором они выплачены. Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100–140 заполняются

по каждому сроку перечисления налога отдельно.

Рассмотрим разъяснения чиновников о заполнении расчета по форме 6-НДФЛ.

Расчет заполняется налоговым агентом отдельно по каждому обособленному подразделению, причем независимо от того, что обособленные подразделения состоят на учете в одном налоговом органе (письмо ФНС России от 28 декабря 2015 г. № БС-4-11/23129@). Представлять расчет в отношении работников обособленных подразделений нужно по месту учета таких обособленных подразделений. А в отношении физических лиц, получивших доходы по гражданско-правовым договорам, – в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

Если же обособленное подразделение организации не производит выплату доходов физическим лицам, то представлять «нулевой» расчет 6-НДФЛ по этому подразделению не нужно. Такая позиция выражена в письме ФНС России от 23 марта 2016 года № БС-4-11/4901. Чиновники отметили, что обязанность представлять расчет 6-НДФЛ по месту учета возникает у организаций в случае, если они в соответствии со статьей 226 Налогового кодекса признаются налоговыми агентами.

ФНС России в своих письмах от 12 февраля 2016 года № БС-3-11/553@, от 25 февраля 2016 года № БС-4-11/3058@, от 15 марта 2016 года № БС-4-11/4222@ разъяснила следующие нюансы заполнения расчета. Форма 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода. В разделе 2 расчета

за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода. Если налоговый агент производит операцию

в одном отчетном периоде, а завершает ее в другом периоде, то данная операция отражается

в том отчетном периоде, в котором завершена.

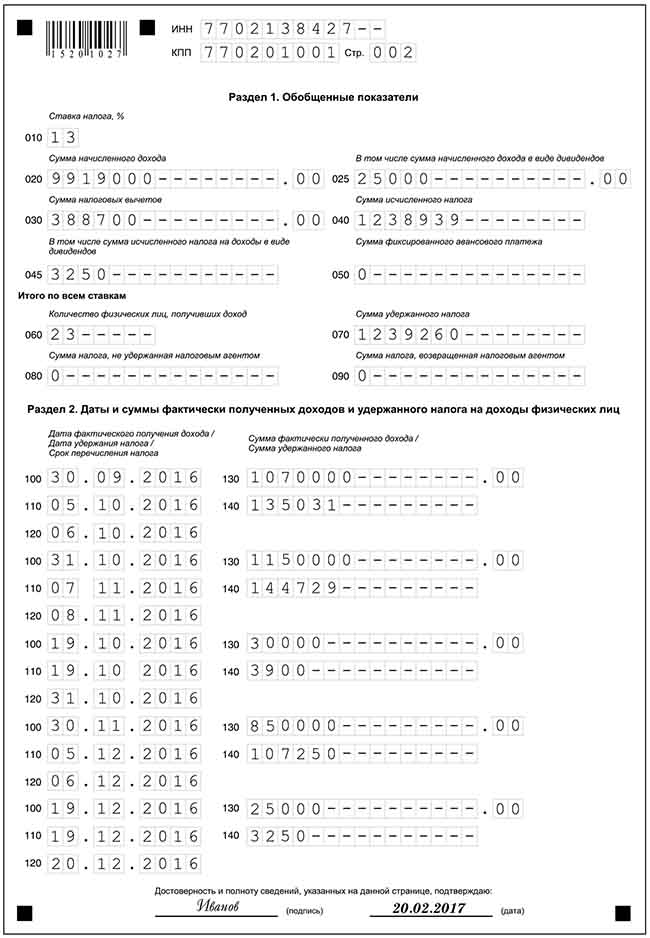

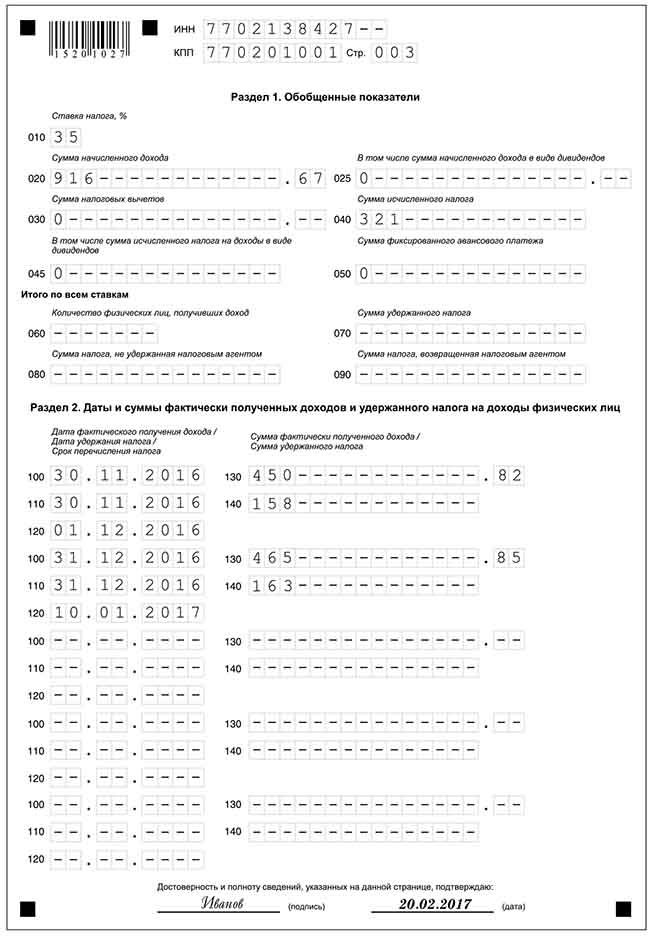

ПРИМЕР ЗАПОЛНЕНИЯ ФОРМЫ 6-НДФЛ ЗА 2016 ГОД

ООО «Альфа» за 2016 год выплатила доходы работникам в общей сумме 9 800 000 руб. Количество сотрудников составляет 23 человека. На основании трудовых договоров зарплата выплачивается 5-го числа каждого месяца. Датой фактического получения зарплаты признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Поэтому

в строке 100 нужно записать 31-е (30-е) число. Удержать налог надо при фактической выдаче денег, то есть 5-го числа каждого месяца (строка 110). А перечислить НДФЛ (строка 120) нужно не позднее дня, следующего за днем выплаты дохода, то есть не позднее 6-го числа месяца (п. 4, п. 6 ст. 226 НК РФ).

Общая сумма налоговых вычетов составила 388 700 руб. Сумма НДФЛ с заработной платы

в 2016 году:

(9 800 000 руб. – 388 700 руб.) × 13% = 1 223 469 руб.

Зарплата за сентябрь выдана в октябре, поэтому выплаты отражаются в разделе 2 расчета

за год. Сумма начисленной сотрудникам зарплаты составила 1 070 000 рублей. Сумма налоговых вычетов – 31 300 рублей. НДФЛ составил 135 031 рубль. Дата фактического получения дохода – 30 сентября 2016 года, дата удержания налога (дата выдачи зарплаты) –

5 октября, последний срок перечисления НДФЛ – 6 октября.

За октябрь 2016 года сумма начисленной сотрудникам зарплаты составила 1 150 000 рублей. Сумма налоговых вычетов – 36 700 рублей. НДФЛ составил 144 729 рублей. Дата фактического получения дохода – 31 октября 2016 года, дата удержания налога

(дата выдачи зарплаты) – 7 ноября (т. к. 4 ноября – праздничный день, а 5 и 6 ноября – выходные дни, бухгалтер перечислил зарплату 7 ноября и в этот же день удержал НДФЛ), последний срок перечисления НДФЛ – 8 ноября.

За ноябрь 2016 года сумма начисленной сотрудникам зарплаты составила 850 000 рублей. Сумма налоговых вычетов – 25 000 рублей. Сумма НДФЛ – 107 250 рублей. Дата фактического получения дохода – 30 ноября 2016 года, дата удержания налога – 5 декабря, последний срок перечисления НДФЛ – 6 декабря.

Сумма начисленной сотрудникам зарплаты за декабрь 2016 года составила 1 100 000 рублей. Сумма налоговых вычетов – 29 000 рублей. Сумма НДФЛ составила 139 230 рублей. Заработная плата за декабрь 2016 года начислена 10 января, поэтому доходы, выплаченные

в этом месяце, отразятся только в разделе 1 расчета 6-НДФЛ за отчетный год.

В течение отчетного года выплачивались отпускные:

26 февраля – 35 000 руб. (НДФЛ – 4550 руб.). Дата удержания – 26 февраля, срок перечисления – 29 февраля.

- 5 мая – 29 000 руб. (НДФЛ – 3770 руб.). Дата удержания – 5 мая, срок перечисления –

31 мая.

- 19 октября – 30 000 руб. (НДФЛ – 3900 руб.). Дата удержания – 19 октября,

срок перечисления – 31 октября.

Кроме того, 1 ноября 2016 года организация выдала своему работнику Петрову В. Н. заем

в размере 150 000 рублей на один год. Согласно договору о предоставлении займа, Петров должен ежемесячно уплачивать проценты из расчета 3% годовых. В периоде пользования займом ключевая ставка Банка России составляет 10% годовых. Сумма процентов составила:

За ноябрь: 150 000 руб. × 3% × 30/366 = 368,85 руб.

- за декабрь: 150 000 руб. × 3% × 31/366 = 381,15 руб.

Сумма процентов, рассчитанная исходя из 2/3 ключевой ставки, составила:

За ноябрь: 150 000 руб. × 10% × 2/3 × 30/366 = 819,67 руб.

- за декабрь: 150 000 руб. × 10% × 2/3 × 31/366 = 847 руб.

Материальная выгода за пользование займом:

В ноябре: 819,67 руб. – 368,85 руб. = 450,82 руб.

- в декабре: 847 руб. – 381,15 руб. = 465,85 руб.

Сумма НДФЛ к удержанию составила:

За ноябрь: 450,82 руб. × 35% = 158 руб.

- за декабрь: 465,85 руб. × 35% = 163 руб.

Датой получения дохода в виде экономии на процентах нужно считать последний день каждого месяца в течение срока, на который были предоставлены заемные средства

(пп. 7 п. 1 ст. 223 НК РФ). Это 30 ноября и 31 декабря.

Работник Васильев А. А. является одним из учредителей ООО «Альфа». 19 декабря он получил дивиденды в сумме 25 000 руб., выплаченные за прошедший год. Сумма налога на доходы, удержанная с Васильева, составила: 3250 руб. (25 000 руб. × 13%).

Общая сумма НДФЛ за 2016 год (строка 070 раздела 1):

1 223 469 руб. + 4550 руб. + 3770 руб. + 3900 руб. + 3250 руб. + 158 руб. + 163 руб. =

1 239 260 руб.

6-НДФЛ с 2016 года - пример заполнения этого отчета поможет справиться с разнообразными стандартными и неординарными ситуациями, возникающими на практике. Образцы заполнения отчета и пояснения к ним вы найдете в нашем материале.

Как заполнить отчет 6-НДФЛ: изучаем правила

Как заполнять форму 6-НДФЛ ? Ответить на этот вопрос призван приказ ФНС России от 14.10.2015 № ММВ-7-11/450@, утверждающий порядок оформления данного отчета.

Заполнение 6-НДФЛ производится с учетом следующих требований, изложенных в Приложении № 2 к приказу ФНС:

- основание для заполнения отчета — данные налоговых регистров по НДФЛ (обязательных для ведения каждым налоговым агентом);

- количество страниц отчета не ограничено и зависит от объема данных (с учетом предусмотренных отчетом строк и ячеек);

- на каждый показатель отчета — 1 поле (кроме дат и десятичных дробей — порядок их отражения регламентируется пп. 1.5, 1.6 приложения);

- при отсутствии каких-либо суммовых показателей в предназначенных для них ячейках проставляется «0», а в незаполненных знакоместах проставляются прочерки;

- направление заполнения ячеек — слева направо;

- при оформлении бумажного варианта отчета не допускается: заполнение его разноцветными чернилами (можно только черными, фиолетовыми и синими), исправление ошибочных записей корректирующим карандашом (или иным средством), двусторонняя распечатка, а также применение приводящего к порче листов отчета способа их скрепления;

- для отчета, оформляемого с использованием программного обеспечения, допускается отсутствие границ знакомест и прочеркивания незаполненных ячеек, печать шрифтом Courier New высотой 16-18 пунктов, а изменение размеров расположения и размера значений реквизитов не допускается.

Правила заполнения 6-НДФЛ в 2016-2017 годах не изменялись — пока никаким поправкам и корректировкам приказ ФНС № ММВ-7-11/450@ не подвергался.

Обогатить знания разнообразными внутрифирменными правилами помогут материалы нашего сайта:

Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

Когда коммерсант выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ — величина выплаченной суммы и количество выплат при этом не имеют значения. У коммерсанта может возникнуть вопрос: как заполнить 6-НДФЛ в 2016 году ?

Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную в практической деятельности ситуацию — получение работниками фирмы зарплаты. Для отчета 6-НДФЛ понадобятся данные о:

- выплаченном всем работникам заработке;

- наличии (отсутствии) и величине налоговых вычетов;

- календарных датах выдачи зарплаты и ее сумме за последние 3 месяца;

- законодательно установленных крайних сроках перечисления НДФЛ в бюджет.

Основная особенность «зарплатного» заполнения 6-НДФЛ — наличие «переходящих» выплат. Речь идет о ситуации, когда зарплата начислена за отработанное время в последнем месяце отчетного периода, а выплачена в установленные внутрифирменными локальными актами календарные даты месяца, относящегося к последующему отчетному периоду.

Например, зарплата за июнь попадает в 1-й раздел полугодового 6-НДФЛ:

- по стр. 020 — начисленный заработок;

- по стр. 040 — рассчитанный с заработка НДФЛ.

Факт получения работниками зарплаты будет отражен в отчете за 9 месяцев — заполнить необходимо 2-й раздел, указав в нем:

- по стр. 100 — день фактического получения зарплаты (п. 2 ст. 223 НК РФ);

- по стр. 110 и 120 — даты удержания (п. 4 ст. 226 НК РФ) и перечисления НДФЛ (п. 6 ст. 226 НК РФ);

- по стр. 130 и 140 — суммы июньского заработка и удержанный с него НДФЛ.

Если заработок выдавался частями, заполнить 6-НДФЛ в такой ситуации поможет материал .

Второй «зарплатный» нюанс 6-НДФЛ — отражение в отчете авансов. Выплачивать зарплату дважды в месяц работодатель обязан в силу требований трудового законодательства: авансом именуется одна из таких выплат, выдаваемая в фиксированной сумме и представляющая собой «зарплатную» предоплату. Как выглядит в 6-НДФЛ образец , учитывающий выплату «зарплатных авансов» — узнайте из следующего раздела.

«Зарплатная» предоплата: образец в 6-НДФЛ

При заполнении 6-НДФЛ необходимо учитывать все облагаемые НДФЛ доходы физических лиц. «Зарплатный» аванс является для каждого работника фирмы таким доходом. Однако в целях исчисления НДФЛ он обладает следующими отличительными признаками:

- аванс — это выплачиваемая заранее часть «зарплатного» дохода, НДФЛ с которого отдельно не определяется, не удерживается и не перечисляется в бюджет;

- аванс в 6-НДФЛ отдельно не отражается, а входит в общий заработок (аванс + окончательный расчет) — эта совокупная сумма и находит отражение в отчете;

- датой отражения аванса в 6-НДФЛ является день начисления заработка — по п. 2 ст. 223 НК РФ он выпадает на последний день месяца, за который производится начисление зарплаты.

Рассмотрим особенности отражения аванса в 6-НДФЛ (пример заполнения) .

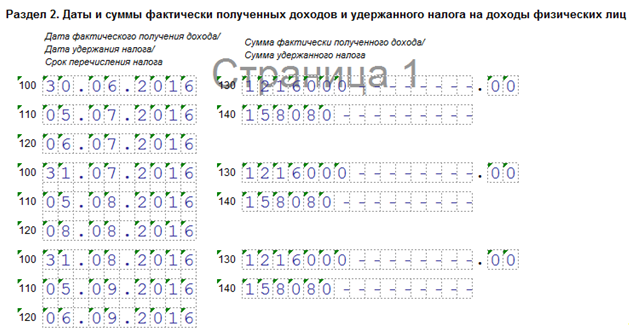

В ООО «Рустранс» трудятся 38 человек: водители, курьеры, диспетчеры. Ежемесячная совокупная сумма заработка всех сотрудников фирмы составляет 1 216 000 руб., за 9 месяцев — 10 944 000 руб.

Аванс выдается в фиксированной сумме: каждому работнику по 10 000 руб., окончательные суммы — в соответствии с отработанным временем и тарифной ставкой (окладом).

Выдача заработанных денег производится в установленные Положением об оплате труда ООО «Рустранс» сроки:

- аванс — 20-го числа каждого месяца;

- окончательный расчет — 5-го числа месяца, следующего за отработанным.

Для упрощения примера примем, что сотрудники ООО «Рустранс» прав на вычеты не имеют и кроме аванса и окончательного расчета в текущем периоде иных доходов не получали.

1-й раздел 6-НДФЛ за 9 месяцев будет иметь следующий вид:

- стр. 010 — «зарплатная» ставка налога (13%);

- стр. 020 — общая сумма начисленного заработка 10 944 000 руб. (1 216 000 руб. × 9 мес.);

- стр. 040 и стр. 070 — рассчитанный и удержанный «зарплатный» НДФЛ = 1 422 720 руб. (10 944 000 руб. × 13%).

Образец заполнения 6-НДФЛ в 2016 году (1 раздел) представлен ниже:

Как разместить данные во втором разделе 6-НДФЛ (порядок заполнения), расскажем в следующем разделе.

6-НДФЛ в 2016: образец заполнения второго раздела

Порядок заполнения второго раздела 6-НДФЛ регламентируется п. 4.1-4.2 раздела IV приказа ФНС № ММВ-7-11/450@:

- заполнению подлежат блоки стр. 100-140, отражающие даты и суммы фактического получения дохода и удержания НДФЛ, а также сроки его перечисления;

- данные приводятся за последние 3 месяца отчетного периода;

- блоки указанных строк заполняются отдельно по каждому сроку перечисления НДФЛ (в том числе по доходам, имеющим одинаковые даты фактического получения).

С налоговыми особенностями авансов знакомьтесь с помощью размещенных на нашем сайте статей:

При заполнении 2-го раздела 6-НДФЛ в ситуации получения работниками аванса и окончательного расчета необходимо учитывать следующее (продолжение примера ):

- заполняются 3 блока стр. 100-140, несмотря на то, что выплат было 6 (выдача авансов происходила 20.07.2016, 18.08.2016 и 20.09.2016, окончательный расчет — 05.07.2016, 05.08.2016 и 05.09.2016);

- по стр. 100 в 6-НДФЛ — даты фактического получения «зарплатного» дохода (30.06.2016, 31.07.2016 и 31.08.2016);

- по стр. 110 — даты удержания налога с окончательных «зарплатных» расчетов;

- по стр. 120 — крайний допустимый законодательством для перечисления НДФЛ срок (для зарплаты такой датой является следующий за выдачей зарплаты день — п. 6 ст. 226 НК РФ);

- по стр. 130 и 140 — заработок (включая аванс) и исчисленный с его суммы НДФЛ.

Образец заполнения формы 6-НДФЛ (раздел 2) представлен ниже:

Во 2-й раздел попали июньские и не попали сентябрьские заработки сотрудников — это особенность переходящих выплат, о которых речь шла в предыдущих разделах. Стр. 110 заполнена в соответствии с предусмотренной локальным актом ООО «Рустранс» датой выдачи второй (окончательной) суммы заработка — ежемесячно 5-го числа. Отдельной расшифровки требует стр. 120, посвященная срокам перечисления НДФЛ, об этом речь пойдет в следующем разделе.

Инструкция по заполнению строки 120 в 6-НДФЛ

Описание правил заполнения стр. 120 приведено в п. 4.2 Порядка, утвержденного приказом ФНС № ММВ-7-11/450@. В ячейках указанной строки проставляется дата, не позднее которой НДФЛ должен быть перечислен.

Здесь не следует путать 2 даты — фактического перечисления НДФЛ (день поступления платежного поручения в банк) и крайнего допустимого срока перечисления налога. Для стр. 120 дата платежки значения не имеет.

Чтобы правильно указать срок перечисления налога, надо исходить из требований налогового законодательства. Указываемый по стр. 120 срок находится в зависимости от вида получаемого физическим лицом дохода.

Например, срок перечисления НДФЛ (п. 6 ст. 226 НК РФ):

- с зарплаты и премии — не позднее дня, следующего за днем выдачи наличности (из кассовой выручки или денег, полученных в банке для «зарплатных» целей), либо за днем перечисления на карту сотрудника;

- с отпускных и больничных — не позднее последнего числа месяца, в котором они выплачены.

Важный нюанс заполнения стр. 120 кроется в необходимости сдвинуть указываемую в ней дату на 1 или несколько дней, если крайняя дата перечисления НДФЛ выпадает на нерабочий день (выходной или праздничный).

В этой ситуации действует правило, установленное п. 7 ст. 6.1 НК РФ: последним днем срока уплаты подоходного налога считается ближайший следующий за выходным или праздничным днем рабочий день.

В ранее рассмотренном примере срок перечисления налога в августе сдвинут на 2 выходных дня. С полученного 05.08.2016 «зарплатного» дохода НДФЛ удержан в день выплаты дохода — 05.08.2016, но крайний допустимый срок перечисления налога — не 06.08. 2016 (суббота — выходной день), а первый после отдыха рабочий день — 08.08.2016.

Детальнее правила исчисления платежных налоговых сроков см. в материале .

Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

Заполнение формы 6-НДФЛ в нестандартных ситуациях вызывает множество вопросов у специалистов, в обязанности которых входит НДФЛ-отчетность. Рассмотрим отдельные виды нестандартных ситуаций.

Декретное пособие в 6-НДФЛ

Выплата декретных в отдельных фирмах является относительно редким событием. При этом часть работодателей стремится поддержать будущих матерей и компенсирует им потерю в заработке при выходе в отпуск по беременности и родам.

При отражении в 6-НДФЛ подобного рода выплат необходимо учитывать следующее:

- пособие по беременности и родам (декретные) — это доход работницы, не облагаемый НДФЛ и не отражаемый в отчете 6-НДФЛ;

- доплата декретнице до ее фактического заработка пособием не считается и облагается НДФЛ в полной сумме (если выплачиваемая сумма превысила величину декретного пособия, выплачиваемого соцстрахом), что требует отражения в 6-НДФЛ.

Построчное заполнение 6-НДФЛ (письмо ФНС России от 01.08.2016 № БС-4-11/13984@):

- дата получения дохода (стр. 100) — день получения декретницей доплаты;

- дата удержания НДФЛ (стр. 110) — совпадает с вышеуказанной;

- срок перечисления налога (стр. 120) — следующий день после выдачи доплаты.

Авансы по договору ГПХ

Привлечение физических лиц для выполнения работ (оказания услуг) часто практикуется коммерсантами, если выполняемые работы носят разовый характер или в штате отсутствуют специалисты нужной квалификации.

В таких ситуациях между заказчиком и исполнителем заключается договор гражданско-правового характера (ГПХ), одним из условий которого может быть соглашение о выплате авансов в процессе выполнения работ.

Аванс по договору ГПХ кардинально отличается от «зарплатного аванса» каждая предоплата исполнителю приравнивается к выплате дохода, требующего отражения в 6-НДФЛ (письмо Минфина России от 26.05.2014 № 03-04-06/24982).

Например, если в течение квартала исполнителю были выплачены 3 аванса и произведен окончательный расчет, все эти 4 события необходимо отразить в 6-НДФЛ отдельными блоками стр. 100-140 по каждой дате поступления денег исполнителю.

Подарок пенсионеру

Уважающие себя компании не оставляют без внимания бывших работников — пенсионерам дарят подарки и оказывают иную материальную помощь. Такая обязанность обычно закрепляется за работодателем в коллективном договоре или ином внутрифирменном локальном акте. Для 6-НДФЛ это означает следующее:

- стоимость подарка отражается в отчете по стр. 020;

- при расчете НДФЛ применяется вычет (не более 4 000 руб. за налоговый период) — его необходимо указать в стр. 030;

- исчисленный налог (стр. 040) рассчитывается с разницы между стоимостью подарка и налоговым вычетом с применением ставки 13%;

- во 2 разделе 6-НДФЛ детализируется «подарочный» доход: по стр. 100 и 130 необходимо показать дату и сумму дохода, а стр. 110, 120 и 140 заполняются нулями (если денежные доходы пенсионеру не выдавались и удержать НДФЛ нет возможности).

По завершении календарного года не удержанные налоговым агентом суммы подоходного налога подлежат отражению по стр. 080 отчета 6-НДФЛ.

Итоги

На все случаи отражения дохода и подоходного налога в 6 НДФЛ инструкция едина — она утверждена приказом ФНС. А необычные и сложные вопросы оформления 6-НДФЛ налоговики и чиновники разъясняют отдельными письмами.