Схемы осуществления оптовой торговли и налогообложения. Особенности исчисления ндс торговыми организациями и организациями общественного питания

С.Н. Виноградов, эксперт по налогообложению

Когда можно безопасно cэкономить на НДС в торговле

Законные (и не совсем законные) способы уменьшения НДС и условия их применения

Упоминаемые в статье судебные решения можно найти: раздел «Судебная практика» системы КонсультантПлюсМожно ли экономить на НДС, используя исключительно законные и безопасные способы? Можно, но далеко не всегда.

В этой статье мы расскажем об условиях, при которых возможна легальная оптимизация НДС, и основных способах такой оптимизации для торговых компаний.

Когда можно экономить на НДС

Напомним, что сумма НДС, которую нужно заплатить в бюджет, - это разница между НДС, начисленным при продаже товаров, и вычетами, то есть НДС, предъявленным поставщикамип. 2 ст. 171 , п. 1 ст. 173 НК РФ . Значит, чтобы уменьшить НДС к уплате, нужно либо увеличить вычеты, либо уменьшить сумму, начисленную при продаже.

Но экономить за счет увеличения вычетов практически невозможно. Ведь, увеличивая вычеты, вы меньше платите в бюджет, но больше - поставщикам. А получить вычет, ничего не покупая, можно только с помощью фирм-однодневок, но об этом и говорить не стоит - противозаконность таких методов всем известна.

А вот уменьшить НДС, начисленный при продаже товаров, можно, причем уменьшить радикально, до нуля. О том, как это сделать, мы сейчас и будем говорить. Но проблема в том, что, если вы не платите НДС, вы не можете предъявлять налог к оплате своим покупателям. Из-за этого они лишаются вычетов. Как следствие, покупатели либо вообще откажутся с вами работать, либо потребуют существенного уменьшения цены. И в результате экономия на НДС не приведет к увеличению прибыли вашей компании.

Предупреждаем руководителя

Законно экономить на НДС можно только в двух случаях: если вычет по этому налогу не нужен либо непосредственно покупателям, либо тем, кому они перепродают товары. Не стоит верить людям, которые утверждают обратное. Любой предложенный ими способ в той или иной степени основан на нарушении закона.

Поэтому легальная оптимизация НДС возможна только при выполнении одного из двух условий:

- <или> у вас есть покупатели, которые не нуждаются в вычетах по НДС. Кто это? Прежде всего те, кто не признаются плательщиками НДС, - физлица, а также компании и предприниматели, применяющие УСНО или ЕНВДп. 1 ст. 143 , пп. 2 , 3 ст. 346.11 , п. 4 ст. 346.26 НК РФ . Вычеты, как правило, не нужны и банкам, страховым компаниям, а также большинству государственных и муниципальных учреждений - школам и институтам, больницам и поликлиникам. Все эти заведения хоть и признаются плательщиками НДС, но занимаются в основном не облагаемой НДС деятельностьюподп. 2 , 14 п. 2 , подп. 3 , 7 п. 3 ст. 149 НК РФ . А потому предъявленный вами НДС к вычету принять все равно не смогутподп. 1 п. 2 ст. 171 , п. 1 ст. 172 НК РФ ;

- <или> ваши покупатели платят НДС, но товары, которые вы им продаете, предназначены для тех, кому вычеты не нужны. Например, вы торгуете бытовой техникой. Ваш покупатель - крупный розничный магазин или другой оптовик. Им вычеты нужны, а значит, нужны и ваши счета-фактуры. Но очевидно, что конечным покупателем бытовой техники будет население, которому до вычетов уж точно нет никакого дела.

Если одно из условий выполняется, дело за малым - нужно избавиться от обязанности начислять НДС и уговорить покупателей не требовать от вас счетов-фактур.

Экономим на НДС с помощью упрощенки

Чтобы не начислять НДС при продаже товаров, нужно перестать быть его плательщиком. Самый простой способ достичь этой цели - перейти на упрощенкупп. 2 , 3 ст. 346.11 НК РФ . Правда, НК установлены ограничения для применения этого спецрежима, самые существенные из которых - по величине доходов, стоимости основных средств и численности работниковп. 2.1 , подп. 15, 16 п. 3 ст. 346.12 , п. 4.1 ст. 346.13 НК РФ . Но если ваша компания сама на упрощенку перейти не может, это еще не значит, что вы в принципе не можете использовать возможности этого спецрежима для оптимизации НДС. Упрощенцами могут стать другие юрлица или предприниматели, через которых будет идти продажа или закупка товаров.

СИТУАЦИЯ 1. У вас есть покупатели, которым не нужны вычеты

Если у вас выполняются условия применения упрощенки, то все просто. Ваша компания переходит на упрощенку и продает товары по тем же ценам, что и раньше. Если среди ваших покупателей есть и те, кому не нужны вычеты по НДС, и те, кому они нужны, одной компанией уже не обойтись. Придется создать новую фирму на УСНО, через которую будут идти все продажи без НДС. Покупать товары эта новая фирма может либо у тех же поставщиков, либо у вашей основной компании.

Бывает и так, что покупатели, которым в принципе не нужны счета-фактуры с НДС, отказываются работать с упрощенцами по каким-то субъективным причинам. В таком случае, чтобы добиться их согласия, можно несколько снизить цену на товары. Чтобы понять, какую скидку вы можете предоставить, нужно рассчитать, сколько денег вы сэкономите от перехода на упрощенку.

Тех, кто по каким-то причинам не хочет иметь дело с продавцом на упрощенке, можно уговорить, предоставив скидку. Выгода от экономии на НДС перекроет эти дополнительные расходы.

Например, раньше вы покупали товары за 118 000 руб. (в том числе НДС 18 000 руб.) и продавали их с наценкой 20% за 141 600 руб. (в том числе НДС 21 600 руб.). Если предположить, что никаких других расходов у компании нет, в такой ситуации вам нужно было заплатить в бюджет НДС в сумме 3600 руб. (21 600 руб. – 18 000 руб.). Значит, в вашем распоряжении до уплаты налога на прибыль оставалось 20 000 руб. (141 600 руб. – 118 000 руб. – 3600 руб.). После перехода на УСНО платить НДС уже не надо, поэтому у вас останется на 3600 руб. больше. Такая экономия вполне позволяет установить скидку примерно 1- 1,5% стоимости товара (1500- 2000 руб.), ведь для вас такие условия все равно будут выгодными по сравнению с продажей товара по прежней цене и уплатой НДС. И это не учитывая экономию на налоге на прибыль. А она тоже может быть существенной, поскольку теперь вместо 20% налога на прибыль вам нужно будет платить максимум 15% налога при УСНОп. 1 ст. 284 , п. 2 ст. 346.20 НК РФ .

Гораздо сложнее, когда условия применения упрощенки не выполняются. Здесь придется искать способы для соблюдения установленных НК ограничений.

СПОСОБ 1. Делим уже существующую компанию на несколько или просто создаем несколько новых организаций .

На каждую из них приходится какая-то доля продаж, основных средств и работников, так чтобы ни одна из них не выходила за пределы ограничений, установленных для упрощенцев.

Например, ваша компания продает товары на сумму около 200 млн руб. в год. Поскольку «упрощенная» выручка не должна превышать 60 млн руб. в годп. 4.1 ст. 346.13 НК РФ , вам потребуется как минимум четыре компании на УСНО. Покупать товары они могут напрямую у тех же поставщиков, с которыми вы работали раньше. Если же поставщик согласен работать только с одной (старой) компанией, новые фирмы на УСНО могут покупать товары у нее. В этом случае, как вы понимаете, именно на них должна приходиться почти вся наценка на товары.

![]()

Но помните, что разделение единого бизнеса на несколько юрлиц, часть из которых будет применять упрощенку, - дело не самое простое. Хотя бы потому, что компания на упрощенке лишь на 25% может принадлежать другим юрлицамподп. 14 п. 3 ст. 346.12 НК РФ . Но самое главное, нужно постараться сделать так, чтобы внешне все ваши компании не выглядели частью одного бизнеса. Иначе налоговые инспекторы могут посчитать, что вся структура создана исключительно для экономии на налогах. А это даст основания считать такую экономию необоснованной налоговой выгодой и доначислить одной из компаний налоги, которые ей пришлось бы заплатить, если бы все продажи шли только через неепп. 3 , 7, 9 Постановления Пленума ВАС РФ от 12.10.2006 № 53 .

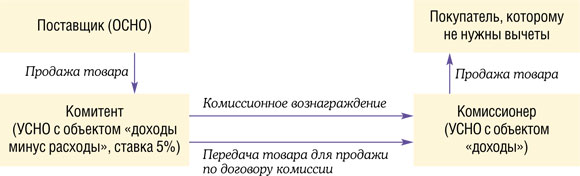

СПОСОБ 2. Создаем новые компании на УСНО и становимся их комиссионером .

Этот способ применим, когда невозможно ни вставить между старой компанией и покупателями посредника на УСНО, ни разделить ее на несколько юрлиц. Точнее говоря, невозможно найти более-менее правдоподобные деловые цели таких действий. В качестве примера можно привести любой супермаркет - согласитесь, выделять в отдельное юрлицо каждый отдел, притом что все продажи идут через одну кассу, как-то совсем некрасиво. В таких случаях встроить в цепочку «поставщик - магазин - покупатель» несколько компаний на УСНО можно с помощью договоров комиссии, по которым упрощенцы будут комитентами, а магазин - комиссионером. Количество комитентов зависит от объема продаж, а выгода достигается за счет того, что бо´ льшая часть торговой наценки приходится на компании на УСНО. При этом магазин получает лишь незначительное вознаграждение, с которого и платит НДСп. 1 ст. 156 НК РФ . Хотя, поскольку доход магазина теперь также определяется исходя только из вознагражденияподп. 9 п. 1 ст. 251 , п. 1 , , скорее всего, и он сам сможет перейти на упрощенку, что еще больше увеличит вашу выгоду.

![]()

СПОСОБ 3. Становимся комиссионером покупателя .

И закупаем для него товары у наших поставщиков. Это позволит в разы увеличить максимальный объем товаров, которые можно продать на упрощенке, поскольку выручкой компании будет признаваться только комиссионное вознаграждениеподп. 9 п. 1 ст. 251 , п. 1 , подп. 1 п. 1.1 ст. 346.15 НК РФ .

Например, раньше вы продавали товары, приобретенные у поставщиков, с наценкой 10%. Если, став комиссионером, вы установите комиссионное вознаграждение, также равное 10% от стоимости приобретенных для комитентов товаров, вы сможете закупить для них товаров на сумму 600 млн руб. (60 млн руб. / 10%).

Как доказать, что ваша компания стала комиссионером или комитентом вовсе не для того, чтобы экономить на налогах, см.: 2010, № 9, с. 41-42Понятно, что этот способ применим не всегда. По крайней мере для розничной торговли он точно не походит - не будете же вы заключать договор комиссии с каждым посетителем магазина. Зато этот способ более безопасный по сравнению с разделением бизнеса, особенно если вы не станете создавать никаких дополнительных компаний. Хотя о том, какую деловую цель преследовала ваша компания, когда перестала перепродавать товары и перешла на договоры комиссии, все-таки стоит подумать заранее.

Конечно, вполне возможно, что ваши покупатели просто не захотят становиться комитентами. Но для того чтобы их уговорить, в вашем распоряжении будут весьма весомые «аргументы» - скидки с цены товаров. Максимальный размер скидки определяем опять же исходя из той экономии на налогах, которую получит ваша компания от перехода на УСНО.

Есть и другие способы обойти установленные для упрощенцев ограничения, например с помощью договора простого товарищества. Но, как правило, они сложнее уже рассмотренных и - что еще важнее - они известны налоговым органам и почти наверняка привлекут их пристальное внимание. А это нам совсем ни к чему.

СИТУАЦИЯ 2. Товары, которые вы продаете, предназначены для неплательщиков НДС

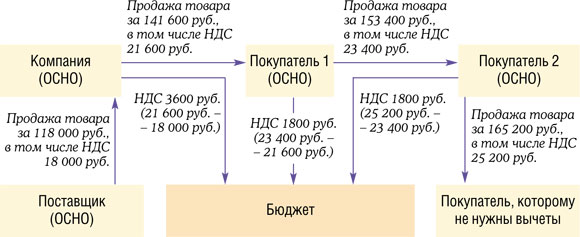

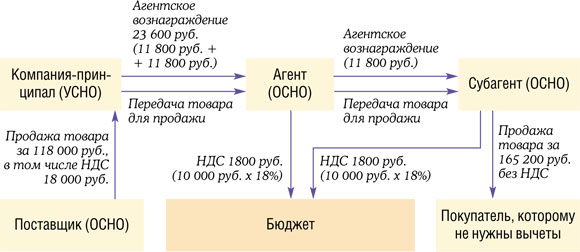

В такой ситуации ваша цель - добраться до тех покупателей, которым не нужны счета-фактуры с НДС. Понятно, что продавать им товары напрямую вы не можете, иначе вы бы и так давно это делали, а не делились прибылью с посредниками. Но вы можете выйти на нужных покупателей с помощью договоров комиссии или агентских договоров, по которым агент действует от своего имени. Агентами или комиссионерами в данном случае будут ваши непосредственные покупатели. А вы, как принципал или комитент, будете передавать им товары для реализации. Если между вами и покупателями, которым не нужны вычеты, находятся несколько посредников, придется и их уговорить стать субагентами или субкомиссионерами их поставщиковп. 1 ст. 994 , ст. 1009 ГК РФ .

Если это удалось, дальше вы действуете так же, как если бы у вас были покупатели - неплательщики НДС, то есть либо сами переходите на упрощенку, либо создаете одну или несколько новых компаний на УСНО. В результате вы не платите НДС с разницы между ценой покупки и ценой продажи товара. Но ваши бывшие покупатели, ставшие агентами, ничего от этого не теряют.

Например, раньше вы покупали товар за 118 000 руб. с НДС и продавали его (увеличив цену без НДС на 20 000 руб.) за 141 600 руб. с НДС. Ваш покупатель увеличивал цену без НДС еще на 10 000 руб. и продавал товар следующему покупателю за 153 400 руб. с НДС. Тот, в свою очередь, прибавлял к цене еще 10 000 руб. и продавал товар за 165 200 руб. с НДС конечному покупателю, который НДС не платит, например магазину на ЕНВД. Если предположить, что никаких других вычетов, кроме вычетов по товарам, ни у вас, ни у ваших покупателей нет, ваша компания должна была заплатить в бюджет НДС в сумме 3600 руб., а ваши покупатели - по 1800 руб.

Теперь первый и второй покупатели становятся соответственно агентом и субагентом, а ваша компания переходит на УСНО. Вознаграждение агентов устанавливается в сумме, равной наценке на товары, которую они ранее применяли, - 10 000 руб. (11 800 руб. с НДС). Именно с этой суммы им и придется платить в бюджет НДС - все те же 1800 рублей. В то же время ваша компания перестанет платить НДС вообще, то есть сэкономит 3600 руб.

Главная проблема, с которой можно столкнуться при реализации такой схемы, - нежелание покупателей переходить на работу по агентским договорам. Чтобы ее решить, нужно заинтересовать покупателя. Для этого можно:

- предоставить скидку. То есть установить вознаграждение в сумме не 11 800 руб., а, скажем, 12 800 руб. Тогда у вас появятся дополнительные расходы в сумме 2000 руб., но схема все равно останется выгодной, ведь только на НДС вы экономите 3600 руб.;

- объяснить покупателям, что, став агентами, они, скорее всего, смогут перейти на упрощенку, поскольку их доходом теперь будет признаваться только вознаграждение. А это значит, что и без всяких скидок каждый из них будет экономить 1800 руб. только за счет того, что перестанет платить НДС.

Больше выгоды - больше рисков

Мнение читателя

“ Мы поставляем оборудование для банков. Входной НДС им не нужен, но многие покупатели просто отказываются работать с упрощенцами. Поэтому у нас две фирмы. Одна на общем режиме - для тех, кто требует счета-фактуры, другая на упрощенке - для тех, кто и без них может обойтись” .

Анатолий,

предприниматель, г. Москва

Все рассмотренные способы оптимизации с помощью компаний на упрощенке позволяют экономить не только на НДС, но и на налоге на прибыль . Вместо него упрощенцы платят налог при УСНО. Причем у вас есть выбор - платить 6% налога от доходов или 15% от разницы между доходами и расходамипп. 1, 2 ст. 346.14 , ст. 346.20 НК РФ . В большинстве случаев это позволяет платить в бюджет сумму меньшую, чем налог на прибыль по ставке 20%п. 1 ст. 284 НК РФ . Правда, есть и исключения, касающиеся, прежде всего, убыточных компаний. Налог на прибыль они не платятп. 8 ст. 274 НК РФ . А вот налог при УСНО им платить нужно. При «доходной» упрощенке - обычные 6% от доходов, при «доходно-расходной» - 1% от доходовп. 6 ст. 346.18 НК РФ . Некоторых такие условия не устраивают, и они стремятся найти еще более эффективные схемы оптимизации. Такие схемы действительно есть, но они не только более эффективны, но и более опасны. И потому использовать их нежелательно, но ознакомиться с ними полезно - если вдруг кто-то предложит вам действовать по такой схеме, вы будете знать, с чем имеете дело.

Регистрируем компанию в регионе с пониженными ставками налога при УСНО

Региональные власти могут уменьшать ставку упрощенного налога при объекте «доходы минус расходы» с 15 до 5%п. 2 ст. 346.20 НК РФ . И в некоторых субъектах ставка снижена до минимального уровня практически для всех упрощенцев, независимо от того, какой деятельностью они занимаются, например в Липецкой и Смоленской областяхст. 2 Областного закона Липецкой области от 24.12.2008 № 233-ОЗ ; ст. 1 Областного закона Смоленской области от 30.04.2009 № 32-з .

Тем, кто занимается оптовой торговлей, достаточно зарегистрировать компанию в одном из таких регионов и платить налог по ставке 5%. В этом ничего противозаконного нет. Хотя на всякий случай, чтобы выглядеть совсем «белыми и пушистыми», можно снять в этом регионе офис и нанять секретаря, который будет отвечать на телефонные звонки.

Если физически перенести бизнес в другой регион невозможно, например при розничной торговле, пользоваться пониженными ставками предлагают так.

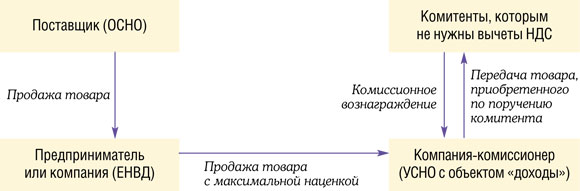

В регионе с пониженной ставкой налога регистрируется комитент - компания на УСНО с объектом «доходы минус расходы». Она покупает товары у поставщиков и отдает их на реализацию комиссионеру, зарегистрированному в том регионе, где реально ведется бизнес. Комиссионер получает минимальное вознаграждение и применяет «доходную» упрощенку, поэтому уплаченный им налог составляет совсем незначительную величину. А с большей части торговой наценки вместо НДС и налога на прибыль уплачивается только налог при УСНО по ставке 5%.

Высокая эффективность схемы очевидна, но и риски тоже очень высоки. Налоговые инспекторы вполне могут заподозрить (и не безосновательно), что договор комиссии здесь нужен исключительно для экономии на налогах и именно для этого создана компания в регионе с пониженными ставками. Если им удастся это доказать, комиссионеру могут доначислить налоги, которые ему пришлось бы заплатить, если бы он сам покупал товары у поставщиков, то есть 6% от всей выручки. А если выручка за год превысит 60 млн руб. - НДС и налог на прибыль.

Меняем УСНО на ЕНВД

Еще более эффективный, но уже откровенно незаконный способ - использовать для оптимизации компанию или предпринимателя, уплачивающих ЕНВД.

Почему незаконный? Потому что ЕНВД можно платить только при розничной торговлеподп. 6, 7 п. 2 ст. 346.26 НК РФ . Но если компания действительно торгует в розницу на территории, где введен ЕНВД для этого вида деятельности, она и так, без всяких схем, обязана платить ЕНВД и, следовательно, не платит НДСп. 4 ст. 346.26 , п. 1 ст. 346.28 НК РФ .

Поэтому схемы с использованием ЕНВД подразумевают маскировку оптовой торговли под розничную. Для этого товары продаются за наличные, причем покупателю выдается только товарный чек, где наименование покупателя не указываетсяп. 2.1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» . Это не позволяет определить, кому именно были проданы товары - физическим лицам или организациям. Понятно, что расплачиваться наличными согласятся далеко не все покупатели. Поэтому между компанией на ЕНВД и покупателем встраивается еще одна компания, уже на УСНО, которая выписывает покупателям нормальные накладные и получает оплату по безналу. Чтобы не платить минимальный налог со всей выручки, дополнительная компания не перепродает товары, а покупает их у вмененщика как комиссионер по договору с комитентами - внешними покупателями. Это позволяет ей применять УСНО с объектом «доходы» и платить 6-про -цент-ный налог с комиссионного вознаграждения.

Если установить вознаграждение в размере 1% от стоимости приобретенных товаров, налог при УСНО составит только 0,06% выручки. Плюс ЕНВД, который при небольшой площади магазина (5- 10 кв. м) будет меньше 5000 руб. в месяцст. 346.27 , пп. 2-4 ст. 346.29 НК РФ ; Приказ Минэкономразвития России от 27.10.2010 № 519 . И это все налоги, которые придется заплатить вместо НДС и налога на прибыль.

Такой вариант оптимизации - наиболее выгодный из всех рассмотренных, но он же и самый опасный. Прежде всего, потому что, несмотря на все ухищрения, компанию или предпринимателя на ЕНВД могут признать оптовым продавцом и доначислить им НДС и налог на прибыль - примеров достаточно

В 2017 году в российском сегменте Интернета насчитывается уже более 24 тысяч интернет-магазинов. Ежегодно их число возрастает на 35%. Чем же вызван столь бурный рост онлайн-торговли? Основными преимуществами размещения торговли в сети являются: минимальные вложения в проект на этапе создания бизнеса, широкий охват территории и гораздо меньшая потребность в оборотных средствах, в сравнении с оффлайн-торговлей.

Минимизация расходов достигается отсутствием расходов на аренду помещения для магазина, содержание большого штата сотрудников, наличие солидных товарных запасов. А это составляет 70% затрат бизнесмена на функционирование обычного магазина…

Так какую систему налогообложения использовать? Для обычной розничной торговли можно применять ЕНВД, ПСН, ОСНО или УСН. Рассмотрим каждую из них.

УСН для онлайн-бизнеса

Для интернет-магазина выгоднее выбрать УСН, Упрощенную систему налогообложения.

Существует два вида УСН:

- Объект налогообложения — доходы.

- База налогообложения — доходы минус расходы.

В первом случае налог 6% уплачивается со всей суммы поступивших доходов (выручки). Расходы бизнесмена не учитываются. Доходы отражаются в книге доходов и расходов в течение года. Ежеквартально перечисляются авансовые платежи, а по итогам года до 31 марта (ИП до 30 апреля) оплачивается налог. Декларация представляется один раз в год и проста в заполнении. Юридические лица обязаны вести полный бухгалтерский учет, а предприниматели — только учет физических показателей, подтверждающих доходы.

Этот режим используют сайты по оказанию услуг , имеющие небольшие расходы, а также предприниматели, которые не могут документально подтвердить свои расходы (закупают товар ручной работы или на иностранных интернет-ресурсах).

Самый выгодный режим налогообложения — УСН с базой доходы без расходов . Налог 15% уплачивается с разницы между полученной выручкой и затратами. Такое налогообложение предусматривает обязательный учет доходов и расходов ИП или организации, где расходы УСН — это затраты, произведенные в рамках предпринимательской деятельности (аренда помещения, оплата услуг, зарплата и другие).

Перечень расходов является строго определенным и содержится в ст. 346.16 Налогового кодекса. Несмотря на то, что отчетность представляется в ИФНС один раз за налоговый период, уплачивать авансовые платежи необходимо ежеквартально. Обязательным условием применения данного режима является наличие всех подтверждающих документов (накладные, акты, счета-фактуры, чеки).

По итогам года налогоплательщик должен рассчитать минимальный налог (1% от доходов). Он уплачивается, если рассчитанный налог за год меньше минимального или вообще получен убыток. Розничный доход интернет-магазина в первом и втором случае будет суммировать все поступления за проданные товары в кассу и на расчетный счет (ст.346.15 НК РФ). Пополнение счета или кассы собственными средствами ИП или ООО к доходам не относятся.

Рассчитанный налог УСН можно уменьшить на уплаченные взносы в Пенсионный фонд и ФСС за самого предпринимателя и за работников. Это тоже является большим плюсом упрощенной системы. Таким образом, выбрать для интернет магазина рекомендуется УСН.

Сравнительная таблица ОСНО и УСН

| ОСНО | УСН 6% | УСН 15% | |

| Налог на добавленную стоимость | 18% | — | — |

| Налог на прибыль (организации) | 20% | — | — |

| НДФЛ для ИП | 13% | — | — |

| Уменьшение налога на страховые взносы | + | + | + |

| Количество деклараций в год | 8 | 1 | 1 |

| Сложность ведения учета и отчетности (в баллах) | 10 | 2 | 3 |

| 11,4 | 6 | 4,5 |

ЕНВД и патентная система для интернет-магазина

Для бизнеса online эти системы обложения налогом использовать нельзя . В ст.346.29 НК РФ физическим показателем для начисления налога является площадь торгового зала или торгового места. Не только сайт, но и склад и офис интернет-магазина не являются торговыми площадями. Поэтому, согласно писем Минфина от 23.11.2006 №03-11-04/3/501 и от 28.12.2005 №03-11-02/86, интернет-торговля на ЕНВД не переводится.

Ст.346.27 НК РФ прямо указывает, что к розничной торговле для ЕНВД не относится продажа товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети). Эти понятия розничной торговли используются и Законом о патентной системе налогообложения.

Многие розничные магазины используют сайты в Интернете для представления своих товаров. Такой сайт является интернет-витриной, дает возможность ознакомиться с ассортиментом товаров, но их не продает. На сайте отсутствует корзина и кнопка заказа товаров. В этом случае магазин-оффлайн может использовать ЕНВД.

ОСНО для бизнеса в Интернет

Общая система налогообложения является самой невыгодной для бизнесмена и используется в случаях, когда пропущен срок подачи заявления на применение УСН, уже используется ЕНВД или нельзя применить упрощенную систему.

Когда ОСНО все же придется использовать:

- Превышена сумма полученного годового дохода (в 2016 году — 79,74 млн.руб., в 2017 году — 150 млн.руб.).

- Среднее число сотрудников больше 100 чел.

- Стоимость основных фондов (остаточная) больше 100 млн.руб.

- Открыты филиалы.

- Производятся подакцизные товары и т.д.

При ОСНО начисляются и отправляются в казну налог на добавленную стоимость, для организаций налог на прибыль (), налог на имущество организаций. Предприятия ежеквартально сдают декларации по НДС и прибыли, а предприниматели ведут . КУДиР включает в себя 15 таблиц, которые очень сложно заполнить, так как методические рекомендации скудны, а разъясняющих писем очень мало.

Правильное исчисление налога на добавленную стоимость и налога на прибыль часто бывает затруднительно, из-за сложностей законодательства в этой области и требует высокой квалификации бухгалтера. Отчетность тоже часто изменяется, а большое число разъяснений налоговых органов только запутывает счетных работников.

При общей системе налогообложения на онлайн-магазин самая высокая налоговая нагрузка и расходы на организацию учета.

Применение ККМ для онлайн-магазина

Оплата товара в интернет-магазине происходит несколькими способами:

- Наличными деньгами курьеру при доставке на дом или в офис.

- Через Почту России при отправке наложенным платежом.

- Перечислением на расчетный счет в банке.

- С использованием пластиковых банковских карт.

- С помощью электронных платежных систем.

При розничных продажах за наличный расчет обязательно применение контрольно-кассовой техники. При доставке товара на дом покупателю и оплате наличными деньгами, курьер должен отпечатать и выдать кассовый чек. Для этого он должен иметь переносную ККМ. Печатать чеки заранее неправомерно.

Если продавец не хочет применять ККМ, то он может заключить договор с посреднической фирмой, которая от его имени будет принимать наличные от покупателя и выдавать кассовые чеки. Выручка, за вычетом комиссии посредника, может поступать на расчетный счет продавца или в его кассу. При этом доходом будет считаться сумма по накладной, а не полученная реально.

К безналичным платежам относятся все остальные виды оплат. При получении денег за товар, отправленный Почтой России, ККМ применять не нужно, так как наличные от покупателя получает не владелец интернет-магазина, а почтовое отделение. Желательно прописать в реквизитах свой расчетный счет, для получения оплаты сразу на него.

Новшество для интернет-магазинов — с 1 июля 2017 года им придется применять кассовые аппараты для дистанционных расчетов при оплате картой на сайте и через такие сервисы, как Яндекс Касса.

Чем грозит уклонение от уплаты налогов интернет-бизнесу?

Итак, магазин в сети создан: приобретен домен, торговая платформа, арендован хостинг, магазин наполнен товарами, подключены платежные системы. Пора задуматься о легализации бизнеса.

Гуккаев В.Б.

Действующим налоговым законодательством (главой 21 части второй НК РФ) установлен общий для всех предприятий порядок исчисления НДС . Однако в силу специфики своей деятельности в организациях торговли и общественного питания могут возникать проблемные ситуации с определением величины НДС, требующие дополнительных разъяснений. Именно о такого рода особенностях и пойдет речь в настоящей статье.

Общий порядок исчисления НДС в организациях торговли и общественного питания

Как уже говорилось выше, общие принципы исчисления НДС сохраняются и для организаций торговли и общественного питания .

Налоговая база по НДС при реализации товаров этими организациями определяется как стоимость этих товаров, исчисленная по продажным ценам, с учетом акцизов (для подакцизных товаров) и без включения в них НДС и налога с продаж (пункт 1 статьи 154 части второй НК РФ).

При этом под продажной ценой в приведенном выше определении налогового законодательства понимается цена, по которой товары были реализованы покупателю за минусом НДС и в установленных случаях налога с продаж. Такая цена складывается из стоимости приобретения проданных товаров (то есть всех расходов, связанных с их приобретением) и торговой наценкой. Причем, торговая наценка определяется организацией самостоятельно, исходя из уровня ее накладных расходов и величины рентабельности (предполагаемой прибыли от продажи этих товаров).

Таким образом, торговые предприятия и организации общепита, осуществляющие перепродажу товаров, формируют налоговую базу по НДС, исходя из стоимости этих товаров по цене их приобретения с добавлением торговой наценки. Естественно, при расчетах с покупателями к этой цене добавляется собственно НДС (определяемый умножением цены товара на ставку налога) и установленный законодательством субъекта РФ, в котором реализованы эти товары, налог с продаж (определяемый умножением ставки налога на сумму цены товара и НДС).

Соответственно при реализации услуг общественного питания налоговая база по НДС будет формироваться исходя из выручки от оказания этих услуг за вычетом самого НДС и налога с продаж.

Для окончательного расчета величины НДС, причитающегося к перечислению в бюджет, из суммы начисленного налога вычитаются суммы налога, уплаченного поставщикам и подрядчикам (в соответствии с требованиями статьи 171 части второй НК РФ).

В соответствии со статьей 167 части второй НК РФ организация может самостоятельно выбрать момент возникновения налоговых обязательств по НДС: «по оплате» или «по отгрузке», отразив его в своей учетной политике для целей налогообложения.

При этом следует обратить внимание, что порядок отражения операций по реализации товаров в бухгалтерском учете не зависит от момента определения выручки для целей налогообложения. Следовательно, в учете в данном случае необходимо отразить начисление НДС по проданным товарам, не затрагивая при этом счет учета расчетов с бюджетом. Можно использовать, к примеру, субсчет к счету 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по НДС»).

Рассмотрим общий порядок исчисления НДС на условном примере.

Пример 1Организация оптовой торговли реализовала сторонним организациям в отчетном периоде товаров на сумму 600 000 рублей (в т.ч. НДС 20% - 100 000 рублей). Фактическая себестоимость проданных товаров составила 450 000 рублей.

Величина «входящего» НДС, уплаченного за приобретенные в этом периоде товары, выполненные работы и оказанные услуги, составила 84 000 рублей.

В бухгалтерском учете организации данная операция будет отражена проводками:

| Содержание операций | Дебет | Кредит | Сумма, руб. |

|

| 1. Реализованы товары в отчетном периоде | 90 (субсчет «Выручка») | |||

| Начисление НДС в бухгалтерском учете и для целей

налогообложения будет зависеть от того, как определен момент возникновения

налоговых обязательств по данному налогу в учетной политике предприятия:

«по отгрузке» или «по оплате». Если подобное обязательство возникает при отгрузке товаров покупателям с переходом на эти товара прав собственности (то есть, при их реализации), независимо от того, поступила за них оплата или нет, то в учете делается проводка: |

||||

| 2. Начислен НДС по реализованным товарам для расчета с бюджетом | 90 (субсчет «НДС») | 68 (субсчет «Расчеты | ||

| Если же учетной политикой момент возникновения налогового обязательства по НДС возникает только после поступления оплаты (в той или иной форме) за реализованные товары, то проводки будут выглядеть следующим образом: | ||||

| 3. Начислен НДС по реализованным, но не оплаченным товарам | 90 (субсчет «НДС») | 76 (субсчет «Расчеты | ||

| 4. Поступила оплата за реализованные товары | ||||

| 5. Начислен НДС для расчета с бюджетом по реализованным и оплаченным товарам | 76 (субсчет «Расчеты | 68 (субсчет «Расчеты | ||

| 6. Списана фактическая себестоимость реализованных товаров | 90 (субсчет «Себестоимость продаж») | |||

| 7. Прибыль от продажи товаров (600 000 руб. – 100 000 руб. – 450 000 руб.) | 90 (субсчет «Прибыль/ убыток от продаж») | |||

| 8. Величина «входящего» НДС, уплаченного поставщикам и подрядчикам в отчетном периоде, принята к зачету в качестве налогового вычета | 68 (субсчет «Расчеты | |||

9. Перечислена в бюджет сумма начисленного НДС, уменьшенная на величину налоговых вычетов (100 000 руб. – 84 000 руб.) | 68 (субсчет «Расчеты | |||

Особенности расчета НДС в организациях розничной торговли

Приведенный выше порядок исчисления НДС применяется в организациях оптовой торговли.

Что касается предприятий розничной торговли, а также организаций общепита, осуществляющих перепродажу товаров, то необходимо заметить, что отражение в бухгалтерском учете таких товаров может производиться как по их фактической себестоимости (как это приведено в Примере 1), так и по продажным ценам.

В последнем случае продажная цена товаров (не путать с понятием продажной цены для расчета НДС!) будет включать помимо расходов, связанных с приобретением этих товаров, и торговой наценки, также НДС и налог с продаж (пункт 13 ПБУ 5/01), то есть полную цену товара, по которой он будет реализован покупателю.

Следует учесть, что подобное отражение в бухгалтерском учете величины НДС, включаемой в продажные цены реализуемых товаров, не влияет на сумму НДС для расчетов с бюджетом. Однако такого рода операции необходимы для определения фактической себестоимости проданных товаров.

Пример 2Согласно договору-поставки организация розничной торговли получила товаров на сумму 600 000 рублей (в т.ч. НДС - 100 000 рублей).

Предположим, что торговая наценка в данной организации единая для всех товаров и составляет 30 процентов, ставка НДС для всех товаров - 20 процентов, налога с продаж в регионе - 5 процентов.

В целях правильного формирования себестоимости и продажных цен на товары в учете организации открыты следующие субсчета к счету 42 «Торговая наценка»:

42-1 - «Торговая наценка»;

42-2 - «НДС»;

42-3 - «Налог с продаж».

Дебет | Кредит | Сумма, руб. |

|

| 1. Получены товары от поставщика без учета НДС (600 000 руб. – 100 000 руб.) | |||

| 2. Отражен в учете НДС, подлежащий оплате поставщику за полученные товары | |||

| 3. Произведена оплата поставщику за поставленные товары | |||

| 4. Принята к зачету сумма НДС, уплаченная поставщику за поставленные товары | 68 (субсчет «Расчеты по НДС») | ||

| 5. Начислена торговая наценка, входящая в продажную цену товаров (500 000 руб. х 30%) | |||

| 7. Начислен НДС, входящий в продажную цену товаров ((500 000 руб. + 150 000 руб.) х 20%) | |||

| 8. Начислен налог с продаж, входящий в продажную цену товаров ((500 000 руб. + 150 000 руб. + 130 000 руб.) х 5%) |

Исчисление НДС по реализованным товарам будет производиться в общеустановленном порядке. Однако для определения их фактической себестоимости необходимо выделить в продажной цене этих товаров величину торговой наценки, НДС и налога с продаж.

Пример 3За отчетный период реализовано товаров в розничной сети на сумму 756 000 рублей (включая НДС и налог с продаж).

Поскольку в нашем примере на все товары в организации установлена единая торговая наценка, а также единая ставка НДС и налога с продаж, то расчет этих величин, приходящихся на проданные товары, будет выглядеть следующим образом:

1) налога с продаж: 756 000 руб. : 1,05 х 5% = 36 000 руб.;

2) НДС: (756 000 руб. - 36 000 руб.) : 1,2 х 20% = 120 000 руб.;

3) торговой наценки: (756 000 руб. - 36 000 руб. - 120 000 руб.) : 1,3 х 30% = 138 462 руб.Для удобства расчетов предположим, что момент возникновения налоговых обязательств по НДС установлен учетной политикой организации «по отгрузке». За отчетный период было уплачено НДС по приобретенным товарам, выполненным работам и оказанным услугам на сумму 84 000 рублей.

В бухгалтерском учете операции по продаже товаров нужно отразить так:

Дебет | Кредит | Сумма, руб. |

|

| 1. Реализованы товары в розничной сети по продажным ценам | 90 (субсчет «Выручка») | ||

| 2. Списана себестоимость реализованных товаров по продажным ценам | 90 (субсчет «Себестоимость | ||

3. Согласно расчету сторнированы суммы входящих в продажные цены реализованных

товаров:

| 90 (субсчет «Себестоимость | ||

| 4. Начислен

налог с продаж по реализованным товарам (756 000 руб. : 1,05 х 5%) | 90 (субсчет «Налог | 68 (субсчет «Расчеты по налогу с продаж») | |

| 5. Начислен

НДС по реализованным товарам ((756 000 руб. – 36 000 руб.) : 1,2 х 20%) | 90 (субсчет «НДС») | 68 (субсчет «Расчеты по НДС») | |

| 6. Прибыль

от продажи товаров (756 000 руб. – 36 000 руб. - 120 000 руб. – | 90 (субсчет «Прибыль/ убыток | ||

| 7. Принят к зачету в качестве налогового вычета НДС, уплаченный поставщикам и подрядчикам | 68 (субсчет «Расчеты | ||

| 8. Перечислен

в бюджет начисленный по реализованным товарам НДС за минусом налоговых

вычетов (120 000 руб. – 84 000 руб.) | 68 (субсчет «Расчеты |

Прежде чем говорить о плюсах и минусах "вмененного" режима, а также о том, как перейти на него, отметим, что первоначальные планы по отмене данного налогового режима, предусматривавшие его отмену уже с 2018 года, были скорректированы в сторону увеличения: он будет применяться до 31 декабря 2020 года. Таким образом, организации могут находиться на уплате ЕНВД еще целых четыре года.

С 01.01.2015 введена в действие гл. 33 "Торговый сбор" НК РФ. Уже несколько месяцев контролирующие органы разъясняют порядок применения тех или иных положений новой главы. В статье рассмотрим вопросы уплаты торгового сбора, а также порядок уменьшения сумм исчисленных налогов при разных налоговых режимах на суммы торгового сбора.

Компания-покупатель учла приобретенные товары на счете 41. Но затем выявила бракованные товары. Эти товары компания вправе вернуть поставщику. Или другая ситуация - клиент договорился с поставщиком о возврате качественных товаров, которые не удалось перепродать. Как оформить возврат, чтобы не было ошибок в НДС?

Новый местный сбор, который может быть введен пока только в Москве, Санкт-Петербурге и Севастополе - причем не ранее 1 июля 2015 г., - назван торговым сбором. Предпринимательское сообщество бурно отреагировало на идею введения муниципальных сборов, о которых еще и не было ничего достоверно известно вплоть до самого последнего момента. Теперь мы можем говорить о муниципальных сборах, превратившихся в итоге в торговый сбор, уже определенно.

"Упрощенцы" должны включать в состав доходов, учитываемых при исчислении единого налога, доходы от реализации и внереализационные доходы. Указанные доходы определяются, соответственно, исходя из положений ст. ст. 249 и 250 НК РФ. При этом доходы, предусмотренные ст. 251 Кодекса, в составе доходов не учитываются. Компании или предпринимателю, применяющим "упрощенку" выгоднее предоставлять скидку до получения платы за товары. В противном случае предоставлять скидку придется за свой счет. То есть компания должна будет заплатить налог со всей первоначально полученной суммы, а вот выплаченную покупателю скидку-премию в расходах учесть не получится. Объясним почему.

В этой статье рассмотрены изменения, которые внесены в законодательство в 2011 и 2012 гг. в правила расчета и оформления документов при экспортных операциях в части определения налога на добавленную стоимость. Для предприятий-экспортеров в гл. 21 "Налог на добавленную стоимость" НК РФ введено понятие "нулевая ставка НДС". При реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, налогообложение производится по налоговой ставке 0%. С целью подтверждения обоснованности применения налоговой ставки 0% при реализации товаров (работ, услуг) экспортеры должны в срок не позднее 180 календарных дней, считая с даты помещения товаров под таможенные процедуры экспорта, свободной таможенной зоны, перемещения припасов представить в налоговый орган соответствующие документы. Перечень документов или их копий для подтверждения нулевой ставки указан в п. п. 1 - 3 ст. 165 НК РФ.

В практической деятельности покупатели зачастую получают от продавцов вознаграждения за приобретение определенного количества товара. Как правило, это денежные премии или ретроспективные скидки на уже выкупленный товар. О последних позициях фискальных органов и судебной власти по данному вопросу читайте в статье. Покупатель, получающий денежную премию, оказывается в более выгодной ситуации, так как ему не придется производить действий по корректировке выручки и, как следствие, - базы по НДС. Если же продавец предоставил ему ретроспективную скидку на уже выкупленный товар, то ситуация обстоит куда сложнее. Продавцу следует не только осуществить данные корректировки, причем в периоде реализации этих товаров, но и внести изменения по первичным документам сделки.

Рассмотрим ситуацию, когда в договоре прямо написано о том, что предоставленная скидка меняет цену товара. Расскажем, как ее правильно оформить первичными документами. Не забудем и о том, что с октября 2011 г. изменились НДС-правила оформления подобных скидок. Сразу скажем: несмотря на то что скидка уменьшает стоимость товара, вносить изменения в ТОРГ-12 не нужно. Ведь первичный документ составляется на момент совершения операции. Кстати, и Минфин, и налоговая служба уже высказывались, что при изменении цены договора не нужно корректировать первичные отгрузочные документы по сделке.

Розничная торговля, ЕНВД и бюджетные учреждения стараниями Минфина России одно время превратились в настоящий заколдованный треугольник. Налогоплательщик, применяющий систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД), реализовавший товар, например, больнице или школе, может запросто получить обвинение в неправомерном применении ЕНВД с доначислением всех налогов и сборов по общей системе налогообложения. Как судебная практика относится к такой позиции финансистов? Ответ на этот вопрос дает комментируемое Постановление ФАС Дальневосточного округа от 01.02.2012 N Ф03-2981/2011.

Напомним, что если организация одновременно осуществляет операции, подлежащие обложению НДС, и операции, освобожденные от налогообложения, то она обязана вести раздельный учет таких операций. В этом случае организация обязана также раздельно учитывать суммы "входного" НДС по товарам, работам, услугам, имущественным правам, которые используются в облагаемых и не облагаемых НДС операциях. Такое требование содержится в абз. 7 п. 4 ст. 170 НК РФ. В Постановлении Президиума ВАС РФ от 05.07.2011 N 1407/11 указано, что раздельный учет "входного" НДС должен быть организован при одновременном осуществлении как облагаемых, так и необлагаемых операций по любым основаниям, предусмотренным гл. 21 НК РФ, в том числе по операциям, не являющимся объектом налогообложения.

Какие существуют способы оптимизации НДС в 2017 году. Какие схемы законны, а какие нет. Какие есть методы и схемы, и как применять их для различных организаций.

Налоговое законодательство требует от предпринимателей уплаты большого количества налогов. Поэтому многие ищут способы немного снизить их размер или получить отсрочку.

Не все из них являются законными, поэтому налоговые органы всегда с особой тщательностью проверяют деятельность компаний. Тем не менее, есть методы, позволяющие оптимизировать налоги, не нарушая законодательство.

Что нужно знать

Известно, что каждый современный бизнесмен обязан платить огромное количество налогов. А их оптимизация позволяет предпринимателям существенно экономить.

В 2017 году в Налоговый кодекс внесли много изменений. Это касается и уплаты такого налога, как НДС. К примеру, позволяет налогоплательщикам производить уплату не 20-го числа, а 25-го.

Если применяется освобождение от уплаты НДС, то предприниматели могут воспользоваться отсрочкой. Еще одно новшество 2017 года – предоставление в электронном виде.

Регулируется это нововведение Налоговым кодексом ( , 174). Кроме этого, если декларация подается в бумажном виде, она не будет считаться представленной.

Это касается также и налоговых агентов, а не только непосредственно налогоплательщиков. Для того, что оптимизация не нарушала закон, следует знать:

Чтобы существенный результат от оптимизации, необходимо сделать ее комплексной. Иначе эффект от того, что компания обращает внимание только на одну сделку, будет минимальным.

Главное, иметь опытного специалиста, который смог сделать все, не нарушая российское законодательство. Если для оптимизации необходимо создать компанию-посредника, то обязательно нужно:

- отдельное помещение;

- материалы и средства на банковском счету;

- персонал, работающий в новой фирме;

- вся деятельность должна быть подтверждена документально.

Ставка в 10% используется для реализации некоторых видов печатных изданий, детских товаров, импортных лекарственных препаратов и скота.

Также она учитывается при внутренних воздушных перевозках. НДС в 18% применяется для всех случаев остальных случаев. Ставки 10/110% и 18/118% оплачиваются, если была произведена предоплата за товары.

Правовое регулирование

Все, что связано с налогообложением, регулирует Налоговый кодекс РФ, и письмо Минфина России от 26.03.12 № 03-07-05/08.

Методы оптимизации налога на добавленную стоимость

Таких методов существует несколько. Но чаще всего налогоплательщики используют следующие способы:

| Опционы | Так называют контракты, при которых человек, купивший опцион может в любой момент отказаться от прав на него. Реализация опционов не облагается налогом на добавленную стоимость () |

| Некоторые компании продают свое имущество, чтобы расплатиться с . Но облагается НДС. Поэтому эту сделку заменяют на другую. Для этого создается еще одна фирма, а средства, вложенные в нее, считаются уставным капиталом. С них НДС не платиться | |

| Задаток | В этом случае аванс компания оформляет как задаток, для чего составляется . Он не облагается налогом |

| Управление транспортными расходами | Этот способ оптимизации позволяет предпринимателю снизить НДС на 10%. Для этого товар может доставляться транспортом продавца или |

| Займ | Покупатель оплачивает товар с помощью оформления займа. Затем получает его от продавца. Далее оформляется договор взаимозачета. Но налоговые органы часто рассматривают такую схему, как незаконную |

Какова цель мероприятия

Все способы оптимизации налога на добавленную стоимость позволяют налогоплательщикам не только уменьшить сумму выплат, но и получить отсрочку. Для этого достаточно воспользоваться подходящим методом.

Схемы оптимизации НДС

Самые популярные легальные схемы, которые используют предприниматели для уменьшения НДС, это оформление , оформление задатка, замена договора купли-продажи и управление расходами на транспорт.

Но важно знать, что при займе необходимо следить, чтобы стоимость товара и сумма займа не совпадали. Как и сроки отправки груза и подписания документов.

Видео: оптимизация налогов

Иначе налоговая может решить, что эта схема придумана специально и является незаконной. В случае, когда аванс оформляется как задаток, налог платится только после оказания указанных услуг.

Этот способ часто используется в сфере строительства. Кроме этих схем, есть еще несколько:

| Оприходование товара | Компания имеет право удержать на некоторое время перевод средств со счета «Капитальные вложения во внеоборотные активы» на счет «Основные средства». Тогда НДС можно принять к вычету |

| Недостатки в | Если в документе от поставщика есть какие-то недочеты, НДС к вычету можно не принимать. Естественно, пока поставщик не устранит ошибки в счете-фактуре |

| Сроки получения счет-фактуры | Сумма НДС к вычету принимается после получения этого документа. Поэтому получение счет-фактуры можно оформить на более поздний период |

| Его следует оформлять, если стоимость услуг или товара меняться не будет. Составляется в произвольной форме документ, в котором должны быть указаны вексельные реквизиты. По нему будут переданы средства как плата товара или услуг. Эти деньги не подлежат налогообложению () | |

| Уточнения в декларации | Есть ситуации, когда в конце отчетного месяца предвидится поступление больших средств, а в следующем месяце увеличится входной НДС. Значит, в декларации эти поступления можно не учитывать. В декларации за следующий месяц необходимо пересчитать НДС и пеню за просрочку. Это способ удобен, когда фирма подает ежемесячные декларации, так как позволяет не изымать средства из оборота компании. Уплате небольшой пени не позволяет налоговым органам расценить эту схему как мошенническую |

Кроме того, у фирмы могут быть собственные индивидуальные схемы оптимизации НДС. Дело в том, что некоторые известные схемы могут сильно навредить фирме. Поэтому предпринимателям приходится создавать свои уникальные методы.

На примере организации

Как работать оптимизация НДС в 2017 году в компании? Можно рассмотреть одну из схем оптимизации на примере.

Допустим, что компании «Огонек» необходимо продать товара на сумму 20 тыс. рублей. При этом компания использует общую систему налогообложения, а, значит, НДС составит 18 %.

Также продавец требует от покупателя предоплату в размере 4 720 рублей. НДС также учитывается. Если сделка пройдет на основания , то фирме придется заплатить НДС в размере 720 тыс. рублей.

А вся сумма НДС составит 3 тыс. 600 рублей. Если использовать схему опциона, обе стороны могут установить определенную цену на товар.

К примеру, 18 тыс. рублей. Они заключают , по которой продавец перечисляет так называемую премию в размере 4 тыс. рублей.

Эти деньги не облагаются НДС. Налог придется заплатить в размере:

3 тыс. 240 рублей (18 тыс. рублей * 18%)

Экономия для компании-продавца составит 720 тыс. рублей.

Особенности по виду деятельности предприятия

Оптимизировать НДС можно многими способами, но все зависит от деятельности фирмы. Торговые компании могут уменьшить налог, перейдя на «упрощенку» или создавая (легально) второстепенные компании.

При оптовой торговле

При этом необходимо учитывать, что оптимизация возможна в 2-х случаях:

- при наличии покупателей, не нуждающихся в вычетах НДС;

- если покупатели платят налог, но перепродают товары тем, кто не платит.

В первом случае плательщиками выступают физические лица или фирмы, использующие , а также УСНО. В не нуждаются страховые компании, государственные учреждения и банки.

Во втором случае покупателем может быть большой магазин, который платит НДС, но его покупатели – нет. Требуется только создать через УСНО новую фирму и с ее помощью продавать товары без НДС.

На производстве

Налоговая оптимизация НДС на производстве включает в себя несколько схем. К примеру, можно использовать предприятие, которое является льготником по НДС.

Это возможно, если уставной капитал компании состоит из средств, внесенных общественной организацией инвалидов.

Еще один способ оптимизировать уплату налогов – разделение нагрузки между несколькими предприятиями. Одно из них будет основным, а второе должно выполнять вспомогательную функцию.

Результатом такой схемы будет то, что в одной компании будет производиться продукция, в стоимость которой уже включен НДС. А во второй фирме – те товары, которые продаются без выделения налога.

На вспомогательном производстве продукция может самостоятельно производится, а может с помощью основной компании. В любом случае, благодаря схеме, у основного производства материальные расходы повысятся, а прочие уменьшатся.

У второго предприятия будет все наоборот. Исходя из этого, у плательщика НДС сумма налога снижается за счет ее повышения у неплательщика.

Чтобы достичь максимальной экономии, необходимо увеличить количество материальных расходов на главном предприятии, а на втором – объем производства.

Для того чтобы правильно задержать выплату НДС или уменьшить сумму налога, необходимо оформлять всю документацию должным образом. Иначе во время налоговой проверки у фирмы могут появиться серьезные проблемы.

А свою правоту и законность налоговых операций придется доказывать в суде. Также важно учитывать все изменения, которые вносятся в налоговое законодательство достаточно часто.